云南省图书馆机构用户,欢迎您!

台湾经济近几年增长速度明显放缓,3%以下已常态化,其中既有经济原因,也牵涉到较为深层次的社会问题。社会群体中普遍存在阻挠变革却又渴求变化的矛盾心理,限制了岛内决策群对发展路径的选择。尽管如此,两岸经济合作交流仍将是台湾发展的重要支撑。台湾社会唯有认清自身优势与限制条件,有所取舍,才能摆脱逆循环,实现持续发展。

3.消费稳定性作用升高,但增长空间不足。 相对于投资因步入转型期而波动性升高,民间消费对经济发展的稳定性贡献日渐突出,2007-2014年的8年间,台湾民间消费仅有2008年出现衰退,对经济增长率的贡献度在2011年后均接近半数,对经济发展起到了重要的稳定作用。

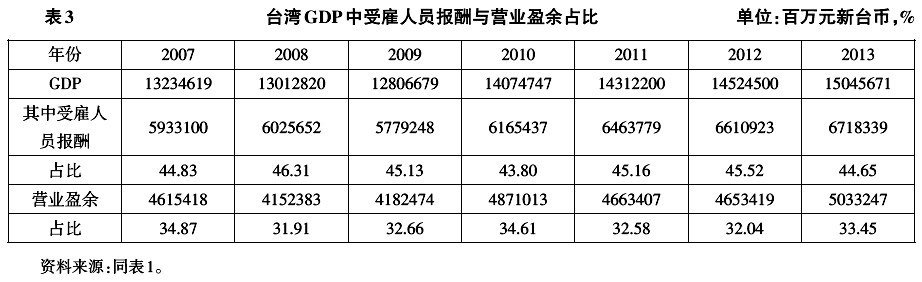

3.消费稳定性作用升高,但增长空间不足。 相对于投资因步入转型期而波动性升高,民间消费对经济发展的稳定性贡献日渐突出,2007-2014年的8年间,台湾民间消费仅有2008年出现衰退,对经济增长率的贡献度在2011年后均接近半数,对经济发展起到了重要的稳定作用。  与此同时,台湾民间消费结构变动不大。以2011年数据为例,家庭消费支出占98.7%,其中衣食支出占20.3%,住占23.1%,行部分包括交通与通讯费支出占16.8%,乐方面的支出占16.9%,而医疗保健与教育支出总计占8.6%,衣食住行乐五大部分间的分配趋于合理化,已缺少大幅调整的弹性。②从近7年间台湾生产总值中受雇人员报酬基本稳定在45%左右也可看出,民间消费增长的底气不足,虽可以胜任经济发展“稳定器”的作用,但却已难以承担“发动机”的角色。

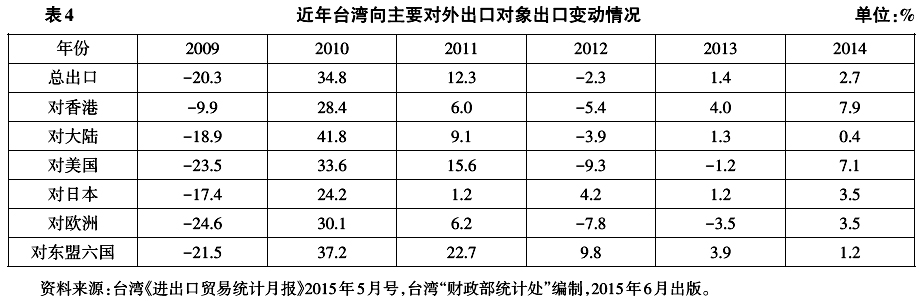

与此同时,台湾民间消费结构变动不大。以2011年数据为例,家庭消费支出占98.7%,其中衣食支出占20.3%,住占23.1%,行部分包括交通与通讯费支出占16.8%,乐方面的支出占16.9%,而医疗保健与教育支出总计占8.6%,衣食住行乐五大部分间的分配趋于合理化,已缺少大幅调整的弹性。②从近7年间台湾生产总值中受雇人员报酬基本稳定在45%左右也可看出,民间消费增长的底气不足,虽可以胜任经济发展“稳定器”的作用,但却已难以承担“发动机”的角色。  4.出口呈现全面低增长态势,在主要市场中的占有率普遍衰退。 台湾近年对外贸易出现重大变化,对香港与大陆出口虽在2010年借由ECFA签署与全球经济复苏之机呈现大幅成长,但随后便出现逆转。对大陆出口即使在其后3年中陆续有539项原产台湾的货物享受了零关税待遇,但仍连续4年低于整体外贸出口增长;对美日出口虽有恢复但表现也不稳定,2013年后对东盟国家的出口也开始疲软(见表4)。

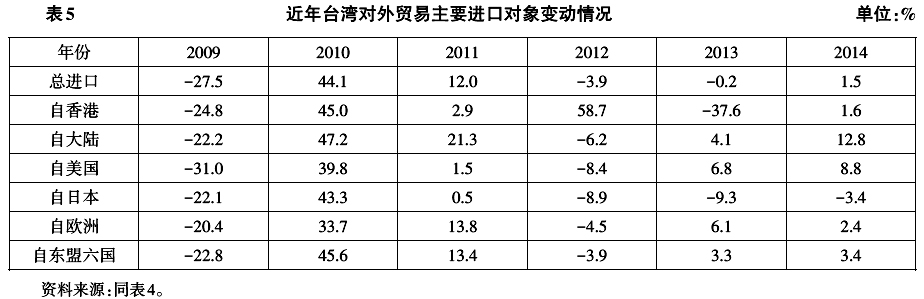

4.出口呈现全面低增长态势,在主要市场中的占有率普遍衰退。 台湾近年对外贸易出现重大变化,对香港与大陆出口虽在2010年借由ECFA签署与全球经济复苏之机呈现大幅成长,但随后便出现逆转。对大陆出口即使在其后3年中陆续有539项原产台湾的货物享受了零关税待遇,但仍连续4年低于整体外贸出口增长;对美日出口虽有恢复但表现也不稳定,2013年后对东盟国家的出口也开始疲软(见表4)。  在进口市场方面,大陆对台出口却呈现相对的一枝独秀,2014年已成为台湾第一大进口来源地。与此同时,台湾自其他地区的进口表现普遍不佳,自日本进口甚至出现连续3年衰退的迹象。

在进口市场方面,大陆对台出口却呈现相对的一枝独秀,2014年已成为台湾第一大进口来源地。与此同时,台湾自其他地区的进口表现普遍不佳,自日本进口甚至出现连续3年衰退的迹象。  台湾外贸形势恶化还表现在主要出口市场占有率上,即使在大陆市场,台湾地区也没有因为签署ECFA而在占有率上缩小与主要竞争对手韩国的差距(见表6、7)。作为出口导向型小型经济体,出口扩张的顿挫是台湾经济面临的最大困局,中韩FTA正进一步剥夺台湾本来可能享有的独占局面,两岸ECFA的先发优势已经流失。

台湾外贸形势恶化还表现在主要出口市场占有率上,即使在大陆市场,台湾地区也没有因为签署ECFA而在占有率上缩小与主要竞争对手韩国的差距(见表6、7)。作为出口导向型小型经济体,出口扩张的顿挫是台湾经济面临的最大困局,中韩FTA正进一步剥夺台湾本来可能享有的独占局面,两岸ECFA的先发优势已经流失。