云南省图书馆机构用户,欢迎您!

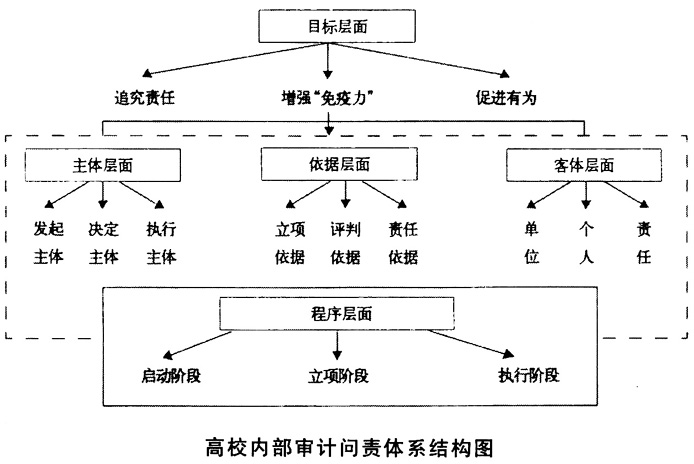

问责体系具体要素分析 (一)目标层面 审计问责目标要素可分为三个层级:第一个层级是“追究责任”——初级目标;第二个层级是“增强‘免疫力’”——中级目标;第三个层级是“促进有为”——高级目标。显而易见,此层面中蕴含“治标—治本—治人(发展人)”这样一种内在逻辑关系。 “追究责任”,即追究责任人应当承担的责任。通过追究落实责任人的责任,审计为高校减少或挽回经济损失。这是审计问责必须做好的前提条件,也是最基本和现实的;反之,审计问责无从谈起。因而,“追究责任”只是审计问责的“初级目标——治标”。正如审计不是为了审计而审计一样,审计问责亦不是为了问责而问责。高校通过实施内部审计问责,健全内部控制制度和改进内部管理,进而增强高校治理自身的“免疫功能”,即实现审计问责的“中级目标——治本”。在此基础上,结合高校领导干部经济责任审计目的——加强干部监管,促其思进取、尽责任、有作为,即实现审计问责的“高级目标——发展人”。 (二)依据层面 依据层面应当包括三个方面:立项依据、评判依据和责任依据。立项依据,这是审计问责立项最根本的依据,一般是指审计问责立项中的法律法规。其所居层次最高。就湖南省高校内部审计而言,通常有《中华人民共和国审计法》《教育系统内部审计工作规定》《湖南省内部审计办法》《湖南省教育系统内部审计工作实施办法》等法律法规,以及各高校制定的规章制度。一般来说,这些法规制度具有强制性及严肃性。因此,审计问责的立项依据具有“必然性”。评判依据,亦称价值依据,即判定责任人有无责任、有何责任及其责任大小的客观标准或价值评判尺度,通常是指责任评价标准、责任认定办法等评判标准,它们用来衡量管理事项(经济活动)应该如何,这表明审计问责的评判依据具有“应然性”。审计问责通常是基于既定责任事项,即必须以存在的责任事项为客观基础,这体现审计问责必须坚持“实事求是”原则,即体现审计问责的责任依据具有“实然性”。 综上所述,高校内部审计问责依据,应当包括三个方面:审计问责的立项法规依据、评判价值依据及行为本身的责任事项依据。实施审计问责时,不仅要看责任人实际上做了什么,还要看其行为导致的实际责任后果情况。只有这样,才能体现审计问责中“价值”与“责任”与“法治”的结合,体现从“应然”到“实然”再到“必然”的逻辑关系。 (三)主体层面 从当前我国高校内部审计现状来看,并考虑对审计问责机制的影响程度,可以将审计问责主体层面分为问责发起主体、问责决定主体和问责执行主体三个层级。 问责发起主体,是指当问责事由出现时,有权力、有责任向问责决定主体提出审计问责的组织(机构)或个人。在我国高校,审计问责发起主体通常是审计机构(人员);也可以是最先源于相关二级单位及广大教职员工,在其向审计机构反映情况和提供线索后,再经审计取证整理继而发起审计问责。因此,本文广义地认为,问责发起主体可以是高校所属二级单位和教职员工乃至更多的人员。 问责决定主体,是指在问责发起主体提出问责申请后,在规定权限内对审计问责立项申请进行审批,并对问责结果做出决定(结论)的组织(机构)或个人(领导)。问责决定主体是审计问责程序中的领导者和决策者。就高校本身而言,审计问责决定主体,通常是高校校级领导及纪检监察部门(按规定或经授权)。 问责执行主体,是指在做出审计问责决定后,有权力、有责任执行并完成问责程序及落实问责具体事项的组织(机构)及人员。问责执行主体是审计问责的实际执行者和落实者,通常是高校纪检监察部门或审计机构,或由纪检监察部门、审计机构及组织人事等多部门联合组成的执行体。 (四)客体层面 根据《中华人民共和国审计法》《教育系统内部审计工作规定》等法律法规,高校内部审计的对象是所属单位及其主要负责人和其所涉及的经济活动,这意味着高校内部审计问责,应当既针对“单位”又关系“个人”,还涉及“责任”。因此,高校内部审计问责客体层面要素,可以直观地分为三个方面:所属单位、责任人和责任事项。理所当然,高校所属单位都在审计问责客体范围之列;所属单位的“负责人”及有关“当事人”,都是审计问责的直接对象(责任人);被审计问责的责任人所涉及的责任事项(经济活动),则是审计问责的具体内容。因此,高校内部审计问责客体,归结起来最终体现为“人”。 (五)程序层面 目前,我国对于审计问责,无论是国家审计、社会审计,还是内部审计,都还处于起步探索阶段,审计问责制度尚未建立健全,应有的审计问责程序也未完全规范和统一。纵观一般问责基本程序,结合高校内部审计特点,可以将高校内部审计问责程序层面要素直观地按时间序列分为:启动阶段、立项阶段和执行阶段。在启动阶段,审计问责发起主体在法定权限内依据有关法律法规,向问责决定主体提供问责线索及责任事项证据,并书面申请启动问责程序。在立项阶段,审计问责决定主体根据有关规定,对于符合法规问责情形的,向学校领导机构(校务会、校党委会)提交审计问责初步意见并予审议表决后,做出审计问责立项决定。在执行阶段,审计问责执行主体根据有关规定,执行问责程序,查实责任事项,界定责任大小,采取纠责措施,落实问责效果,最终实现审计问责目标。

问责体系具体要素分析 (一)目标层面 审计问责目标要素可分为三个层级:第一个层级是“追究责任”——初级目标;第二个层级是“增强‘免疫力’”——中级目标;第三个层级是“促进有为”——高级目标。显而易见,此层面中蕴含“治标—治本—治人(发展人)”这样一种内在逻辑关系。 “追究责任”,即追究责任人应当承担的责任。通过追究落实责任人的责任,审计为高校减少或挽回经济损失。这是审计问责必须做好的前提条件,也是最基本和现实的;反之,审计问责无从谈起。因而,“追究责任”只是审计问责的“初级目标——治标”。正如审计不是为了审计而审计一样,审计问责亦不是为了问责而问责。高校通过实施内部审计问责,健全内部控制制度和改进内部管理,进而增强高校治理自身的“免疫功能”,即实现审计问责的“中级目标——治本”。在此基础上,结合高校领导干部经济责任审计目的——加强干部监管,促其思进取、尽责任、有作为,即实现审计问责的“高级目标——发展人”。 (二)依据层面 依据层面应当包括三个方面:立项依据、评判依据和责任依据。立项依据,这是审计问责立项最根本的依据,一般是指审计问责立项中的法律法规。其所居层次最高。就湖南省高校内部审计而言,通常有《中华人民共和国审计法》《教育系统内部审计工作规定》《湖南省内部审计办法》《湖南省教育系统内部审计工作实施办法》等法律法规,以及各高校制定的规章制度。一般来说,这些法规制度具有强制性及严肃性。因此,审计问责的立项依据具有“必然性”。评判依据,亦称价值依据,即判定责任人有无责任、有何责任及其责任大小的客观标准或价值评判尺度,通常是指责任评价标准、责任认定办法等评判标准,它们用来衡量管理事项(经济活动)应该如何,这表明审计问责的评判依据具有“应然性”。审计问责通常是基于既定责任事项,即必须以存在的责任事项为客观基础,这体现审计问责必须坚持“实事求是”原则,即体现审计问责的责任依据具有“实然性”。 综上所述,高校内部审计问责依据,应当包括三个方面:审计问责的立项法规依据、评判价值依据及行为本身的责任事项依据。实施审计问责时,不仅要看责任人实际上做了什么,还要看其行为导致的实际责任后果情况。只有这样,才能体现审计问责中“价值”与“责任”与“法治”的结合,体现从“应然”到“实然”再到“必然”的逻辑关系。 (三)主体层面 从当前我国高校内部审计现状来看,并考虑对审计问责机制的影响程度,可以将审计问责主体层面分为问责发起主体、问责决定主体和问责执行主体三个层级。 问责发起主体,是指当问责事由出现时,有权力、有责任向问责决定主体提出审计问责的组织(机构)或个人。在我国高校,审计问责发起主体通常是审计机构(人员);也可以是最先源于相关二级单位及广大教职员工,在其向审计机构反映情况和提供线索后,再经审计取证整理继而发起审计问责。因此,本文广义地认为,问责发起主体可以是高校所属二级单位和教职员工乃至更多的人员。 问责决定主体,是指在问责发起主体提出问责申请后,在规定权限内对审计问责立项申请进行审批,并对问责结果做出决定(结论)的组织(机构)或个人(领导)。问责决定主体是审计问责程序中的领导者和决策者。就高校本身而言,审计问责决定主体,通常是高校校级领导及纪检监察部门(按规定或经授权)。 问责执行主体,是指在做出审计问责决定后,有权力、有责任执行并完成问责程序及落实问责具体事项的组织(机构)及人员。问责执行主体是审计问责的实际执行者和落实者,通常是高校纪检监察部门或审计机构,或由纪检监察部门、审计机构及组织人事等多部门联合组成的执行体。 (四)客体层面 根据《中华人民共和国审计法》《教育系统内部审计工作规定》等法律法规,高校内部审计的对象是所属单位及其主要负责人和其所涉及的经济活动,这意味着高校内部审计问责,应当既针对“单位”又关系“个人”,还涉及“责任”。因此,高校内部审计问责客体层面要素,可以直观地分为三个方面:所属单位、责任人和责任事项。理所当然,高校所属单位都在审计问责客体范围之列;所属单位的“负责人”及有关“当事人”,都是审计问责的直接对象(责任人);被审计问责的责任人所涉及的责任事项(经济活动),则是审计问责的具体内容。因此,高校内部审计问责客体,归结起来最终体现为“人”。 (五)程序层面 目前,我国对于审计问责,无论是国家审计、社会审计,还是内部审计,都还处于起步探索阶段,审计问责制度尚未建立健全,应有的审计问责程序也未完全规范和统一。纵观一般问责基本程序,结合高校内部审计特点,可以将高校内部审计问责程序层面要素直观地按时间序列分为:启动阶段、立项阶段和执行阶段。在启动阶段,审计问责发起主体在法定权限内依据有关法律法规,向问责决定主体提供问责线索及责任事项证据,并书面申请启动问责程序。在立项阶段,审计问责决定主体根据有关规定,对于符合法规问责情形的,向学校领导机构(校务会、校党委会)提交审计问责初步意见并予审议表决后,做出审计问责立项决定。在执行阶段,审计问责执行主体根据有关规定,执行问责程序,查实责任事项,界定责任大小,采取纠责措施,落实问责效果,最终实现审计问责目标。