云南省图书馆机构用户,欢迎您!

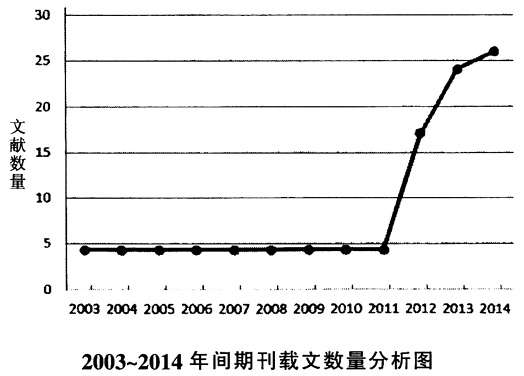

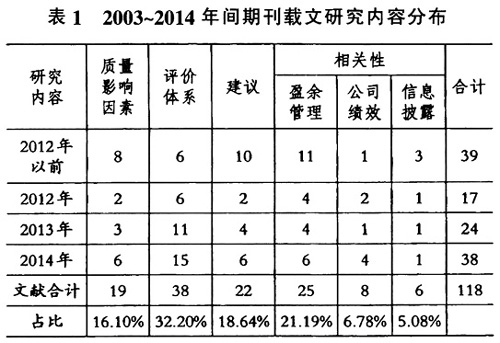

由于2012年之前的内部审计信息较难取得,所以我们对2003~2012年之间的文献数量进行了平均化处理。从图中示可以看出,内部审计质量的相关研究在2012年开始有较大幅度的增长,而2013年和2014年的研究成果数量相当,这表明,内部审计质量研究正处于研究的第二到第三阶段,研究正在大力推进并日趋成熟。 (二)研究内容 我们对118篇样本文献进行手工筛选之后进一步整理发现,学者对内部审计质量的研究主要集中在四个大的方面,分别是:内部审计质量的影响因素、内部审计质量的评价体系、提升内部审计质量的相关建议以及内部审计质量与其他问题的相关程度。其中,对内部审计质量评价体系的研究始终是学者们关注的重点,占到118篇研究文献的32.20%;学者的关注重点其次放在了内部审计质量是否有利于抑制盈余管理的行为方面;对内部审计质量的影响因素以及提升内部审计质量的建议及意见的研究比重相当;有相对较少的学者关注了内部审计质量与公司绩效以及信息披露的相关关系。具体见表1。

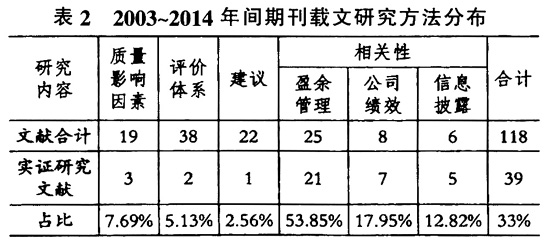

由于2012年之前的内部审计信息较难取得,所以我们对2003~2012年之间的文献数量进行了平均化处理。从图中示可以看出,内部审计质量的相关研究在2012年开始有较大幅度的增长,而2013年和2014年的研究成果数量相当,这表明,内部审计质量研究正处于研究的第二到第三阶段,研究正在大力推进并日趋成熟。 (二)研究内容 我们对118篇样本文献进行手工筛选之后进一步整理发现,学者对内部审计质量的研究主要集中在四个大的方面,分别是:内部审计质量的影响因素、内部审计质量的评价体系、提升内部审计质量的相关建议以及内部审计质量与其他问题的相关程度。其中,对内部审计质量评价体系的研究始终是学者们关注的重点,占到118篇研究文献的32.20%;学者的关注重点其次放在了内部审计质量是否有利于抑制盈余管理的行为方面;对内部审计质量的影响因素以及提升内部审计质量的建议及意见的研究比重相当;有相对较少的学者关注了内部审计质量与公司绩效以及信息披露的相关关系。具体见表1。  (三)研究方法 按照研究惯例,我们将审计研究的方法分为规范研究和实证研究两大类,并对样本文献进行了研究方法的进一步分析。在所有研究样本118篇文献中,采用实证研究方法的总共有39篇,占到了总研究的33%,占比相对较低。在进一步分析中我们发现,不同的研究内容采用的研究方法有较大的差异。其中,采用实证方法研究最多的领域在于内部审计质量是否有利于抑制盈余管理的行为,25篇文献中共有21篇文献采用了实证研究方法,并且占据了所有采用实证研究方法的39篇文献的53.85%;其次39篇采用实证研究方法的文献中有17.95%探讨了内部审计质量和公司绩效的相关关系,详见表2。

(三)研究方法 按照研究惯例,我们将审计研究的方法分为规范研究和实证研究两大类,并对样本文献进行了研究方法的进一步分析。在所有研究样本118篇文献中,采用实证研究方法的总共有39篇,占到了总研究的33%,占比相对较低。在进一步分析中我们发现,不同的研究内容采用的研究方法有较大的差异。其中,采用实证方法研究最多的领域在于内部审计质量是否有利于抑制盈余管理的行为,25篇文献中共有21篇文献采用了实证研究方法,并且占据了所有采用实证研究方法的39篇文献的53.85%;其次39篇采用实证研究方法的文献中有17.95%探讨了内部审计质量和公司绩效的相关关系,详见表2。  三、研究综述 根据之前对文献研究内容的划分,下面简要梳理了主要研究内容的相关文献。 (一)质量影响因素 李莲(2011)选取内部审计部门的设立和独立性、人员素质、董事会的独立性作为解释变量,选取资产规模、资产结构、公司业绩、股权集中度和公司成长性作为控制变量,选取公司市值作为被解释变量,建立多元线性回归模型,并以209家上市公司2007~2009年的数据为样本进行了实证检验,结果显示,上市公司单独设立内部审计部门、增强内部审计部门独立性、提高人员素质都有助于提高企业价值,而董事会的独立性与企业价值之间存在不显著的负相关关系。

三、研究综述 根据之前对文献研究内容的划分,下面简要梳理了主要研究内容的相关文献。 (一)质量影响因素 李莲(2011)选取内部审计部门的设立和独立性、人员素质、董事会的独立性作为解释变量,选取资产规模、资产结构、公司业绩、股权集中度和公司成长性作为控制变量,选取公司市值作为被解释变量,建立多元线性回归模型,并以209家上市公司2007~2009年的数据为样本进行了实证检验,结果显示,上市公司单独设立内部审计部门、增强内部审计部门独立性、提高人员素质都有助于提高企业价值,而董事会的独立性与企业价值之间存在不显著的负相关关系。