云南省图书馆机构用户,欢迎您!

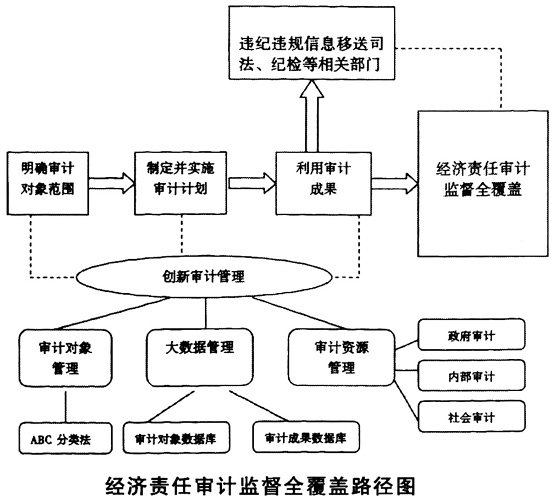

经济责任审计监督全覆盖的具体路径主要是: 一、明确被审计对象范围是实现经济责任审计监督全覆盖的起点 实现经济责任审计监督全覆盖的首要工作是明确全覆盖的范围,即被审计对象的范围。中央两办《规定》及其实施细则,规定了经济责任审计对象的范围,实践中要结合本地的实际情况,兼顾干部管理权限、财政财务隶属关系、国有资产监督管理关系等方面,进一步明确被审计对象,做到不留盲区和死角。 二、制定并实施审计计划是实现经济责任审计监督全覆盖的关键 经济责任审计监督全覆盖的关键在于制定并实施审计计划。经济责任审计计划根据工作需要,可分为中长期计划和年度计划。中长期计划为滚动计划,可以5年作为一个周期,制定轮审计划。在实施审计计划过程中,要依法依规确定审计内容,准确把握审计重点,规范审计评价,加强对审计质量的监督和检查。 三、利用审计成果是实现经济责任审计监督全覆盖的价值体现 审计监督是宪法确定的监督制度,审计成果是审计监督结果的直接体现和价值载体,将审计成果转化为建章立制、规范管理、促进发展是审计监督的最终目标。发挥审计的建设性作用和实现经济责任审计监督全覆盖,关键在于对审计成果的充分利用。同时,加强与其他监管部门的沟通协作,建立情况互通机制,是扩大审计监督范围的有效途径。 四、创新审计管理是实现经济责任审计监督全覆盖的基础 创新审计管理,包括审计对象管理、大数据管理和审计资源管理等,即“1+2+3管理法”。“1”是指ABC分类法的运用。审计对象管理按照实施主体的不同,运用ABC分类方法,参考领导干部所在单位在本区域经济社会发展中承担经济管理职能、社会关注度、财政资金和国有资产规模等指标,结合区域重点领域工作,将审计对象分成A、B、C等不同的种类,分类实施审计管理和监督,从而达到审计覆盖面扩展和突出重点要求。 “2”是指在大数据管理中两个数据库的运用。即利用现代信息技术,开发建设经济责任审计数据库系统,以经济责任审计对象数据库和成果数据库为载体,在科学管理、数据共享、业务协同和方式方法创新方面,实现经济责任审计监督全覆盖水平的提升。 “3”是指市本级审计、内部审计和区级审计三类审计资源的统筹管理。在全市经济责任审计计划、业务开展和成果利用等方面,加强沟通交流和合作,最大限度整合政府国家经济责任审计、内部管理干部经济责任审计项目,在项目安排和实施过程中尽量避免行业、地域、时间上的重复交叉,使之形成合力,有效扩大审计的“覆盖面”,构建统一的“免疫系统”防御体系。 综上分析,实现经济责任审计监督全覆盖可以归结为直接和间接两条路径:直接路径是在经济责任审计监督过程中,通过制定合理的经济责任审计计划,将可能存在重大风险的领域纳入审计范围,实施具体的审计工作,反映和揭示审计发现的问题,促使被审计单位进行整改并完善相关制度,提升经济责任审计监督全覆盖的水平。间接路径是通过与相关部门的协作,提高审计成果的综合利用率以间接发挥其审计监督功能。具体而言,将经济责任审计过程中发现的涉嫌违纪违规的案件和人员及时移送司法、纪检和监察等相关部门,通过相关部门对移送案件和人员的处理和处罚来发挥经济责任审计的监督功能,从而实现经济责任审计监督全覆盖。

经济责任审计监督全覆盖的具体路径主要是: 一、明确被审计对象范围是实现经济责任审计监督全覆盖的起点 实现经济责任审计监督全覆盖的首要工作是明确全覆盖的范围,即被审计对象的范围。中央两办《规定》及其实施细则,规定了经济责任审计对象的范围,实践中要结合本地的实际情况,兼顾干部管理权限、财政财务隶属关系、国有资产监督管理关系等方面,进一步明确被审计对象,做到不留盲区和死角。 二、制定并实施审计计划是实现经济责任审计监督全覆盖的关键 经济责任审计监督全覆盖的关键在于制定并实施审计计划。经济责任审计计划根据工作需要,可分为中长期计划和年度计划。中长期计划为滚动计划,可以5年作为一个周期,制定轮审计划。在实施审计计划过程中,要依法依规确定审计内容,准确把握审计重点,规范审计评价,加强对审计质量的监督和检查。 三、利用审计成果是实现经济责任审计监督全覆盖的价值体现 审计监督是宪法确定的监督制度,审计成果是审计监督结果的直接体现和价值载体,将审计成果转化为建章立制、规范管理、促进发展是审计监督的最终目标。发挥审计的建设性作用和实现经济责任审计监督全覆盖,关键在于对审计成果的充分利用。同时,加强与其他监管部门的沟通协作,建立情况互通机制,是扩大审计监督范围的有效途径。 四、创新审计管理是实现经济责任审计监督全覆盖的基础 创新审计管理,包括审计对象管理、大数据管理和审计资源管理等,即“1+2+3管理法”。“1”是指ABC分类法的运用。审计对象管理按照实施主体的不同,运用ABC分类方法,参考领导干部所在单位在本区域经济社会发展中承担经济管理职能、社会关注度、财政资金和国有资产规模等指标,结合区域重点领域工作,将审计对象分成A、B、C等不同的种类,分类实施审计管理和监督,从而达到审计覆盖面扩展和突出重点要求。 “2”是指在大数据管理中两个数据库的运用。即利用现代信息技术,开发建设经济责任审计数据库系统,以经济责任审计对象数据库和成果数据库为载体,在科学管理、数据共享、业务协同和方式方法创新方面,实现经济责任审计监督全覆盖水平的提升。 “3”是指市本级审计、内部审计和区级审计三类审计资源的统筹管理。在全市经济责任审计计划、业务开展和成果利用等方面,加强沟通交流和合作,最大限度整合政府国家经济责任审计、内部管理干部经济责任审计项目,在项目安排和实施过程中尽量避免行业、地域、时间上的重复交叉,使之形成合力,有效扩大审计的“覆盖面”,构建统一的“免疫系统”防御体系。 综上分析,实现经济责任审计监督全覆盖可以归结为直接和间接两条路径:直接路径是在经济责任审计监督过程中,通过制定合理的经济责任审计计划,将可能存在重大风险的领域纳入审计范围,实施具体的审计工作,反映和揭示审计发现的问题,促使被审计单位进行整改并完善相关制度,提升经济责任审计监督全覆盖的水平。间接路径是通过与相关部门的协作,提高审计成果的综合利用率以间接发挥其审计监督功能。具体而言,将经济责任审计过程中发现的涉嫌违纪违规的案件和人员及时移送司法、纪检和监察等相关部门,通过相关部门对移送案件和人员的处理和处罚来发挥经济责任审计的监督功能,从而实现经济责任审计监督全覆盖。