云南省图书馆机构用户,欢迎您!

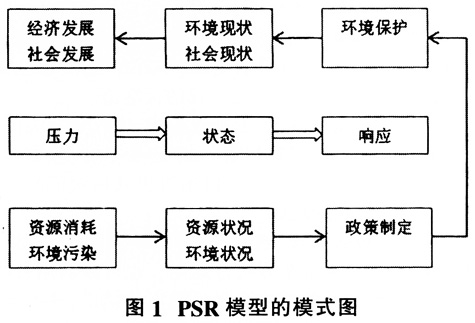

本文则是在先前学者研究的基础上,分析PSR模型在环境审计中的运用,主要包括两个层面,一是对环境审计整体框架的把握,二是环境审计过程中标准体系的构建。 二、PSR模型在环境审计中应用的理论分析 将PSR模型应用于环境审计中,反映了环境治理的整个过程,不仅具有现实意义,同时也具有一定的理论基础。首先,人类与大自然之间形成一种动态的供需机制,人类的经济活动和社会活动依赖于大自然提供的各种资源,即资源环境的需求方,大自然则是资源环境的供给方。但相对于人类无尽的欲望而言,资源环境是稀缺有限的,人类过度的活动会给大自然造成压力;当这种压力超过一定负荷时,就会产生环境负外部性效应,即人类在实施活动时,不注意对资源造成的破坏和对环境造成的污染,并未因此做出任何补偿措施,没有将环境污染的影响纳入到产品中来,导致破坏和污染日益加重,即模型中的状态因素。但是资源环境作为社会公众的共有财产,具有非排他性,不核算破坏方的环境外部性成本、不追究他们的责任,对其他社会公众而言是不公平的,因此其他社会公众便开始寻求政府等公共部门采取相应的措施来保护环境,二者之间形成特殊的受托责任关系,也就是模型中的响应因素。另外,压力、状态、响应三个要素之间存在协同效应,相互作用的同时又具有时间上的连续性和空间上的独立性。 三、基于PSR模型的环境审计程序 与传统的环境审计一致,应用PSR模型的环境审计程序也是按照审计计划、审计实施和审计报告三个流程展开的。但在具体实施的过程中,又有所不同(见图2)。 首先,在计划阶段,要对被审计单位的基本情况进行充分了解,明确审计对象和审计目的,以选择合适的审计类型,一般来说,“压力”导向合规性审计,“状态”导向环境信息审计,“响应”导向财务审计和环境管理绩效审计,并以此为依据构建环境审计评价指标体系。在选择指标的过程中,要关注国家有关法规政策的变化,本着有重点、够全面、可操作的原则,并确定部分定性指标的标准值。 其次,在实施阶段,对于定性指标,应收集相关证明材料以如实反映情况,客观判断;对于定量指标,获取客观验证的相关数据进行统计分析,以绝对值或相对值的形式呈现,从而得到客观的结论。 最后,在报告阶段,通过归纳总结、定性分析,将定量分析的数据结果进行数理统计运用,也可以利用折线图、雷达图等图表结合的方式直观呈现审计结果,并指出所发现的问题,提出建议和应对措施,得出审计结论,提交审计报告。

本文则是在先前学者研究的基础上,分析PSR模型在环境审计中的运用,主要包括两个层面,一是对环境审计整体框架的把握,二是环境审计过程中标准体系的构建。 二、PSR模型在环境审计中应用的理论分析 将PSR模型应用于环境审计中,反映了环境治理的整个过程,不仅具有现实意义,同时也具有一定的理论基础。首先,人类与大自然之间形成一种动态的供需机制,人类的经济活动和社会活动依赖于大自然提供的各种资源,即资源环境的需求方,大自然则是资源环境的供给方。但相对于人类无尽的欲望而言,资源环境是稀缺有限的,人类过度的活动会给大自然造成压力;当这种压力超过一定负荷时,就会产生环境负外部性效应,即人类在实施活动时,不注意对资源造成的破坏和对环境造成的污染,并未因此做出任何补偿措施,没有将环境污染的影响纳入到产品中来,导致破坏和污染日益加重,即模型中的状态因素。但是资源环境作为社会公众的共有财产,具有非排他性,不核算破坏方的环境外部性成本、不追究他们的责任,对其他社会公众而言是不公平的,因此其他社会公众便开始寻求政府等公共部门采取相应的措施来保护环境,二者之间形成特殊的受托责任关系,也就是模型中的响应因素。另外,压力、状态、响应三个要素之间存在协同效应,相互作用的同时又具有时间上的连续性和空间上的独立性。 三、基于PSR模型的环境审计程序 与传统的环境审计一致,应用PSR模型的环境审计程序也是按照审计计划、审计实施和审计报告三个流程展开的。但在具体实施的过程中,又有所不同(见图2)。 首先,在计划阶段,要对被审计单位的基本情况进行充分了解,明确审计对象和审计目的,以选择合适的审计类型,一般来说,“压力”导向合规性审计,“状态”导向环境信息审计,“响应”导向财务审计和环境管理绩效审计,并以此为依据构建环境审计评价指标体系。在选择指标的过程中,要关注国家有关法规政策的变化,本着有重点、够全面、可操作的原则,并确定部分定性指标的标准值。 其次,在实施阶段,对于定性指标,应收集相关证明材料以如实反映情况,客观判断;对于定量指标,获取客观验证的相关数据进行统计分析,以绝对值或相对值的形式呈现,从而得到客观的结论。 最后,在报告阶段,通过归纳总结、定性分析,将定量分析的数据结果进行数理统计运用,也可以利用折线图、雷达图等图表结合的方式直观呈现审计结果,并指出所发现的问题,提出建议和应对措施,得出审计结论,提交审计报告。