云南省图书馆机构用户,欢迎您!

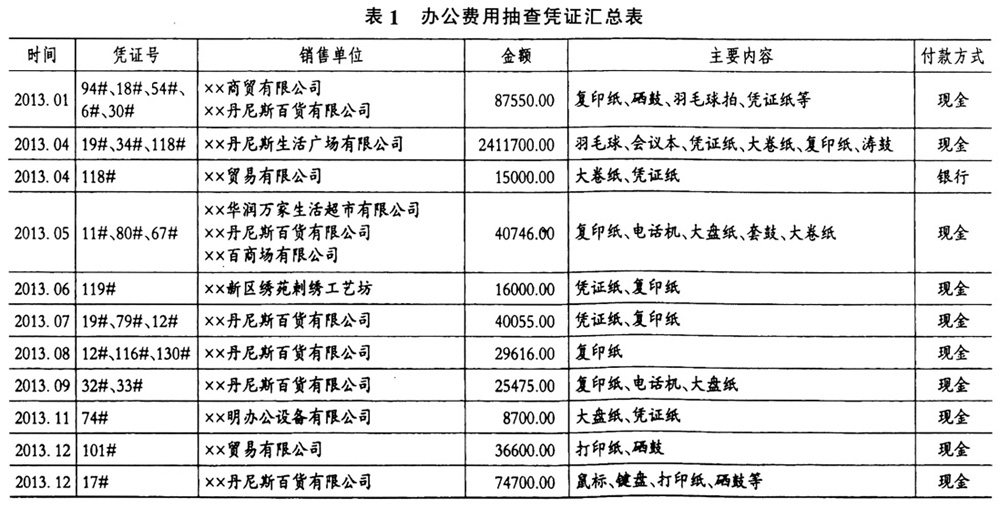

如:2013年4月的118#和12月的101#凭证记录了该公司支付××贸易有限公司15000元、36600元,购买大卷纸、凭证纸、打印纸20箱,单价285元/箱,硒鼓10个,单价640元/个。经省工商局网站查询,××贸易公司经营范围为预包装食品,并未出售大卷纸、凭证纸及打印纸。 2013年6月的119#凭证显示,该公司从郑州市郑东新区官绣苑刺绣工艺坊购买办公用品支付16000元(其中A4纸8箱,单价280元/箱;A3纸4箱,单价270元/箱;凭证纸10箱,单价380元/箱;抽纸2箱,单价360元/箱;水壶10个,单价258元/个)。经省工商局网站查询,郑州市郑东新区官绣苑刺绣工艺坊为个体工商户,经营范围为手工刺绣、工艺品的销售,且经营状态显示已注销。那么,该公司从刺绣店获取的发票及发票显示的业务自然就有虚假嫌疑。 4.办公用品采购过于频繁。从表1中不难看出,类似复印纸、硒鼓、电话、大卷纸等办公用品的采购过于频繁,公司该不该采购这些办公用品、何时采购、采购多少,应当结合公司的实际情况,通过计算人均办公费以评价其恰当性。办公用品采购过于频繁,如果不重视采购的恰当性,一定会形成用合法项目掩盖企业非法支出的现象。 二、通过业务招待费列支 在审计某公司管理费用时,对于其业务招待费抽查相应原始凭证相关信息如表2所示: 经审计,该公司的业务招待费在入账时存在如下几方面的问题: 1.审计发现公司未制定相应的业务招待费管理制度,未对业务招待费的开支范围、开支标准、监督检查等进行规范。同时,存在大额现金支付业务招待费,烟酒等支出未按照规定登记台账,且一次性计入费用的现象。 2.2013年6月的118#凭证显示,公司从××市贵昌副食品商行购买茶叶48提,金额40000元,无合同,但是在审计过程中并未发现该公司在××市(与郑州相距甚远的另外一个地市)开展相关业务活动。从××市贵昌副食品商行购买大量茶叶极不合理,因为公司既没有到该地开展业务,而且××市不产茶叶,舍弃茶叶原产地而到另外一个地市大批量采购茶叶,究竟为哪般?这显然不符合常理,通常公司会选择从茶叶原产地大批购买茶叶,是因为可以减少采购成本,降低企业的费用。 3.2013年8月的9#凭证记录了该公司从××贸易有限公司购买茶叶120提,金额44550元,而该贸易公司经营范围为预包装食品,采购明目明显不合理。从××贸易有限公司的经营范围来看,从事预包装食品的企业不太可能经营茶叶买卖业务,因此初步估计该公司有凑票嫌疑。 4.2013年12月的6#凭证记录了该公司从××万欣建材物资供应站购酒11件,金额19590元。由销售单位的名称便可看出建材物资供应站应该是从事建材物资经营的行业,其主营业务为销售建筑材料。查验其营业执照发现,该物资供应站并不经营烟酒销售业务,故这部分发票的真实性也是值得怀疑的。

如:2013年4月的118#和12月的101#凭证记录了该公司支付××贸易有限公司15000元、36600元,购买大卷纸、凭证纸、打印纸20箱,单价285元/箱,硒鼓10个,单价640元/个。经省工商局网站查询,××贸易公司经营范围为预包装食品,并未出售大卷纸、凭证纸及打印纸。 2013年6月的119#凭证显示,该公司从郑州市郑东新区官绣苑刺绣工艺坊购买办公用品支付16000元(其中A4纸8箱,单价280元/箱;A3纸4箱,单价270元/箱;凭证纸10箱,单价380元/箱;抽纸2箱,单价360元/箱;水壶10个,单价258元/个)。经省工商局网站查询,郑州市郑东新区官绣苑刺绣工艺坊为个体工商户,经营范围为手工刺绣、工艺品的销售,且经营状态显示已注销。那么,该公司从刺绣店获取的发票及发票显示的业务自然就有虚假嫌疑。 4.办公用品采购过于频繁。从表1中不难看出,类似复印纸、硒鼓、电话、大卷纸等办公用品的采购过于频繁,公司该不该采购这些办公用品、何时采购、采购多少,应当结合公司的实际情况,通过计算人均办公费以评价其恰当性。办公用品采购过于频繁,如果不重视采购的恰当性,一定会形成用合法项目掩盖企业非法支出的现象。 二、通过业务招待费列支 在审计某公司管理费用时,对于其业务招待费抽查相应原始凭证相关信息如表2所示: 经审计,该公司的业务招待费在入账时存在如下几方面的问题: 1.审计发现公司未制定相应的业务招待费管理制度,未对业务招待费的开支范围、开支标准、监督检查等进行规范。同时,存在大额现金支付业务招待费,烟酒等支出未按照规定登记台账,且一次性计入费用的现象。 2.2013年6月的118#凭证显示,公司从××市贵昌副食品商行购买茶叶48提,金额40000元,无合同,但是在审计过程中并未发现该公司在××市(与郑州相距甚远的另外一个地市)开展相关业务活动。从××市贵昌副食品商行购买大量茶叶极不合理,因为公司既没有到该地开展业务,而且××市不产茶叶,舍弃茶叶原产地而到另外一个地市大批量采购茶叶,究竟为哪般?这显然不符合常理,通常公司会选择从茶叶原产地大批购买茶叶,是因为可以减少采购成本,降低企业的费用。 3.2013年8月的9#凭证记录了该公司从××贸易有限公司购买茶叶120提,金额44550元,而该贸易公司经营范围为预包装食品,采购明目明显不合理。从××贸易有限公司的经营范围来看,从事预包装食品的企业不太可能经营茶叶买卖业务,因此初步估计该公司有凑票嫌疑。 4.2013年12月的6#凭证记录了该公司从××万欣建材物资供应站购酒11件,金额19590元。由销售单位的名称便可看出建材物资供应站应该是从事建材物资经营的行业,其主营业务为销售建筑材料。查验其营业执照发现,该物资供应站并不经营烟酒销售业务,故这部分发票的真实性也是值得怀疑的。