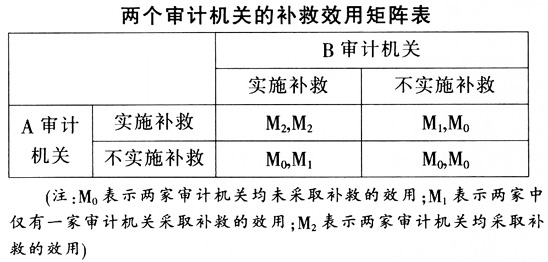

一个部署再好的计划或服务也不可能达到完美无缺的理想状态,实施过程中可能会出现遗漏、错误、故障、偏差以及因为环境变迁而导致预定路径无效等情形,因此,需要针对计划方案设计相应的补救应对机制。政府审计信息公开也不例外,即便有《中华人民共和国政府信息公开条例》和《审计署政府信息公开指南》等制度保障,有多年来信息公开的实践经验、程序和规范的积累,但是审计机关仍然需要通过补救机制来维护政府的整体形象。 政府审计信息公开补救的意义 对于政府审计信息公开工作而言,补救的过程就是将信息使用者对审计机关所提供信息的不良感知、认知,通过二次实施程序或追加调整程序,转化成信息使用者期望的理想结果的过程,让使用者感觉受到了公平待遇。也就是说,政府审计信息公开补救机制是当政府对公开过程中授权、行权不当,甚至滥权行为或遗漏公开、错误公开审计信息而影响公众知情权,受害人可根据国家法律规定,通过有权机关按照一定的法律程序对侵权行为予以矫正,以维护实现其合法权益。同时,审计机关也会考虑补救的成本等因素进行博弈。 (一)保障公民平等获得知情权 审计机关掌握着丰富的审计信息资源,覆盖范围广,权威性强,涉及社会公众的很多利益,当实施政府审计信息公开补救机制时,可以把除保密要求以外的、并未主动公开的信息适时进行公开,有利于保障和提高公众平等获得知情权,保障我国宪法中人民主权原则的实现,同时有利于民众参政议政能力的提高。 (二)体现审计机关对公民权利的尊重 政府审计信息公开补救机制能够保护社会公众的政府审计信息获取权及相关合法权益,保证政府审计信息公开活动的有效实施,使公众逐渐从政府审计信息的被动接收者转变成主动的获取者,是对公民权利的一种尊重。这种尊重包括以民为本的服务宗旨、尊重公民的反馈意见、尊重公民的需求、按照公民的意志和公民的权利表达方向来公开审计信息。 (三)塑造和提升审计的社会形象 “补救悖论”的现象认为补救得当,甚至可能使顾客比首次获得成功服务更加满意,还可能树立正面口碑,或者降低负面口碑。如果政府审计信息公开不当影响了政府在社会公众心中的形象,审计机关可以尝试运用补救机制去阻止情况变坏;补救得当,甚至可以使社会公众比首次获得政府审计信息更加满意,还可能提升和完善政府形象,让公众认识审计、理解审计、认可审计、尊重审计。 (四)提高审计机关服务的准确性与高效性 一个好的补救可以使愤怒、沮丧的顾客变为忠诚顾客,对服务补救的满意度还能显著提高他们对总体服务质量的感知。同理,对政府审计信息公开补救恰当可以平息社会公众的怨气和不满,也能够提升审计机关对社会公众的服务质量,提高审计机关服务的准确性与高效性。 (五)完善政府审计信息公开的运行机制 正所谓有了救济才有权利。如果社会中的危机舆论得不到解决,会对社会稳定造成一定的威胁,政府的形象也会受到严重损害,公众和社会之间的传导媒介如果没有得到改善和提升,同样的侵害和危害会再次发生。《中华人民共和国政府信息公开条例》的公布实施,使我国政府信息公开的补救制度得以建立和完善,在一定程度上鼓励了公众针对政府审计信息公开的维权行为。因此,政府审计信息公开补救机制是完善审计信息公开运行机制中不可或缺的一部分。 政府审计信息公开补救的博弈分析 当审计机关信息存在公开不当时,从博弈的角度来分析审计机关是否实施补救,能够探寻到政府审计信息公开补救的规律,这将为维护审计机关形象提供依据。由于采用博弈分析,因此需要假设有A、B两个审计机关面临公开信息不当的情形,按照补救效用矩阵去决策是否需要实施补救(补救效用为补救后可以增加的收益减去补救付出的成本)。形成的最终补救决策选择是四种:AB同时补救、A补救B不补救、A不补救B补救、AB均不补救。具体分析见下表:

第一种情况:其中一家补救的效用或两家同时补救的效用均小于不补救的效用(

<

且

<

)——AB两家均不进行补救。这种情况存在于社会公众对审计信息需求不大时,由于提供信息公开补救产生额外的成本,但补救带来的效果又不明显,从而导致所增加的收益无法达到弥补成本的程度,在这种情况下,两家审计机关都选择不实施补救。这种两家审计机关都不实施补救是该博弈唯一的负结果纳什均衡。