云南省图书馆机构用户,欢迎您!

在这个过程中,前期工作很重要,大数据分析人员能否理解审计人员的准确需求非常必要,因此大数据分析人员应与审计人员在反复沟通验证的基础上获取最为合适的挖掘方案。 第四步:根据上一步大数据分析方案,集中审计人员在审计实施前进行数据分析,发现疑点和线索,根据发现的疑点和线索确定审计重点,编写审计方案。 第五步:对第四步分析结果涉及的疑点问题进行现场延伸检查,并根据延伸结果及时调整大数据分析方案,及时获取需要的数据,编写数据挖掘方案,确保审计对象的全覆盖和完整准确,必要时调整审计方案。 第六步:数据统计,按照审计需求,审计人员可以根据不同统计口径对审计结果进行统计分析,关注微观审计对象存在问题的同时关注宏观层面该问题的总体情况,并分析原因,预测可能会带来的后果,根据这些数据给出合理的审计建议。 第七步:在审计结束后审计人员可整理相关审计数据,大数据分析操作步骤,以及使用到的SQL查询分析语句等相关资料,通过计算机骨干构建分析模型知识库,审计模型固化后可以分享给其他审计组的审计人员使用,通过经验分享,各个审计组可以充分利用其他审计组的数据,形成各领域行业的审计资源数据库,逐步推进审计“全覆盖”人才库,资源库建设。

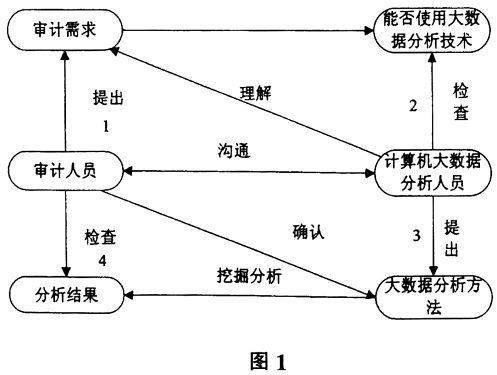

在这个过程中,前期工作很重要,大数据分析人员能否理解审计人员的准确需求非常必要,因此大数据分析人员应与审计人员在反复沟通验证的基础上获取最为合适的挖掘方案。 第四步:根据上一步大数据分析方案,集中审计人员在审计实施前进行数据分析,发现疑点和线索,根据发现的疑点和线索确定审计重点,编写审计方案。 第五步:对第四步分析结果涉及的疑点问题进行现场延伸检查,并根据延伸结果及时调整大数据分析方案,及时获取需要的数据,编写数据挖掘方案,确保审计对象的全覆盖和完整准确,必要时调整审计方案。 第六步:数据统计,按照审计需求,审计人员可以根据不同统计口径对审计结果进行统计分析,关注微观审计对象存在问题的同时关注宏观层面该问题的总体情况,并分析原因,预测可能会带来的后果,根据这些数据给出合理的审计建议。 第七步:在审计结束后审计人员可整理相关审计数据,大数据分析操作步骤,以及使用到的SQL查询分析语句等相关资料,通过计算机骨干构建分析模型知识库,审计模型固化后可以分享给其他审计组的审计人员使用,通过经验分享,各个审计组可以充分利用其他审计组的数据,形成各领域行业的审计资源数据库,逐步推进审计“全覆盖”人才库,资源库建设。