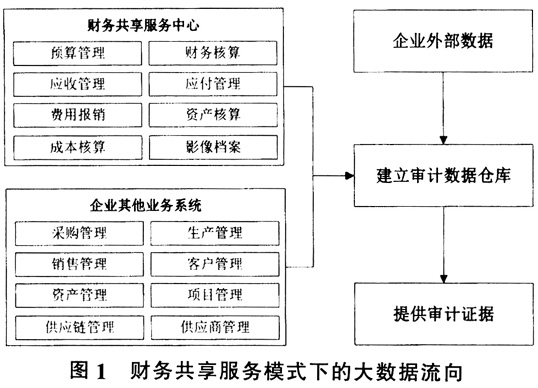

大数据、云计算、移动互联网等技术的快速发展,使得大数据审计作为一种新的审计手段开始得到审计人员和会计师事务所的重点关注。大数据审计是以企业业务为审计对象,围绕业务收集、处理和审计业务相关大数据的一种审计手段,从而评价会计信息系统是否能够有效做到保护资产、维护数据完整并最经济地使用资源。大数据拥有数据规模大、数据种类多、数据处理速度快、数据价值密度低的4V特点,这使得大数据审计相较于传统审计手段拥有很多不同之处。同时,大数据、云计算、移动互联网等技术也使得财务共享服务模式(FSSC)作为一种新型的企业财务管理模式得到很多大型集团企业的积极关注与应用。财务共享服务模式即通过对集团企业内部的财务流程进行评估,结合大数据和云计算技术,将企业日常的、共同的、分散的、大量的、重复的、可标准化的财务会计流程从集团分公司剥离出来,交给财务共享服务中心云会计AIS进行统一处理的模式,其本质是打破企业按职能设置部门的管理方式,以业务流程为中心重新设计企业管理过程,从整体上优化企业的作业流程。在该模式下,企业财务数据被集中在云会计平台上,集团下属分子公司可根据实际业务需求选择相应服务,提高业务的动态性、敏感性和可靠性。财务共享服务模式下的大数据审计是对财务共享服务中心处理的财务流程所反映的企业业务进行审计的一种审计手段,需要在对财务共享服务中心和业务流程数据的审计过程中形成审计疑点,获取审计证据并以此得出审计结果,最终完成审计。 大数据、云计算技术的发展对审计产生了诸多影响。程平(2013)等认为云会计将对审计环境、审计对象、审计证据、审计风险和审计人员等因素产生影响,并基于影响分析的结果给出了相应的对策。大数据、云计算对审计产生的影响间接促进了大数据审计的诞生与发展,丁璐(2015)等以地税征管审计为例,从审计数据的取得、组织方式以及审计数据分析等方面阐述了大数据对审计的影响。顾洪菲(2015)从数据量、数据结构、数据处理方式三个方面分析了大数据对审计数据分析的影响,并从分析学和使用者的角度阐述了大数据环境下的审计数据分析方法。许金叶(2013)等以物联网建设为应用背景,对大数据审计的目标、审计的依据、审计对象以及企业三层审计制度进行了描述。综观现有研究,大多数文献都是基于传统财务核算模式对大数据时代的审计或大数据审计进行研究,鲜有文献基于财务共享服务模式的大数据审计方面的探讨。 财务共享服务模式诞生于20世纪80年代中期的美国,目前在中国得到了广泛关注与积极应用。企业财务共享服务中心的建立为实施大数据审计提供了良好的基础条件,鉴于此,本文对财务共享服务模式下的大数据审计进行研究,结合财务共享服务模式的特点对财务共享服务模式下的大数据预处理过程进行分析,并阐述了基于财务共享服务模式的大数据审计流程。 二、基于财务共享服务模式的审计大数据预处理 (一)审计中的大数据流向 大数据审计的基础是企业经营业务产生的大数据,在对大数据进行预处理之前必须明确财务共享服务模式下的大数据流向。由于财务共享服务模式下建立了统一处理企业财务数据的财务共享服务中心云会计AIS,并实现了企业下属分子公司ERP、SCM和CRM等系统的无缝衔接,使得整个审计过程中大数据的流向和传统财务核算模式有了很大区别,具体流向如图1所示。 财务共享服务模式下的大数据流向可以有效地避免传统财务核算模式下进行大数据审计时所面临的问题:(1)数据采集工作量大。传统财务核算模式下企业下属分子公司的数据存储在各自的会计信息系统中,在进行审计时其数据由各个分子公司流向审计数据仓库,导致数据采集工作量很大。在财务共享服务模式下,审计人员只需要在财务共享服务中心采集财务数据,通过ERP等其他业务系统采集业务数据,极大地减少了数据采集工作量。(2)数据清洗工作量大。传统财务核算模式下,企业下属分子公司的会计信息系统没有实现无缝衔接,可能存在数据接口不同等问题,在采集和业务相关的数据时,需要进行大量的数据清洗工作以提高数据质量。在财务共享服务模式下,会计业务得以标准化,可以与ERP、SCM和CRM等其他业务系统实现无缝衔接,能够有效减少数据清洗工作量。(3)无法有效利用外部数据。传统财务核算模式下,外部数据的采集难度大,分子公司的会计信息系统和其他业务系统在实现集成前很难从庞大的外部数据中获取到对审计有价值的信息,进而无法有效利用外部数据。财务共享服务模式为企业有效利用外部数据创造了条件,能够建立起有效的外部数据采集机制,极大地降低外部数据的采集成本。

(二)大数据预处理 在明确大数据流向的基础上可以对大数据进行预处理,主要包含大数据采集、大数据清洗和大数据存储三个步骤。 1.大数据采集 财务共享下的大数据采集的来源主要有三个:第一个大数据来源是财务共享服务中心云会计AIS,包括共享财务数据、业务财务数据以及战略财务数据,不仅有预算管理、费用报销以及资产核算等资金管理数据,还有全面预算、投融资和经营分析等战略管理数据。第二个大数据来源为企业的其他业务系统,如ERP、SCM和CRM等系统。这部分大数据主要是来自企业采购管理、生产管理以及销售管理等业务流程的业务数据。在财务共享服务模式下财务数据得以标准化,企业的ERP、SCM和CRM等系统和财务共享服务中心云会计AIS实现系统无缝衔接,使得大数据的采集变得更加容易。第三个大数据来源为企业外部数据,和企业业务相关的外部数据能够从另外一个维度反映出企业业务中可能存在的问题。