云南省图书馆机构用户,欢迎您!

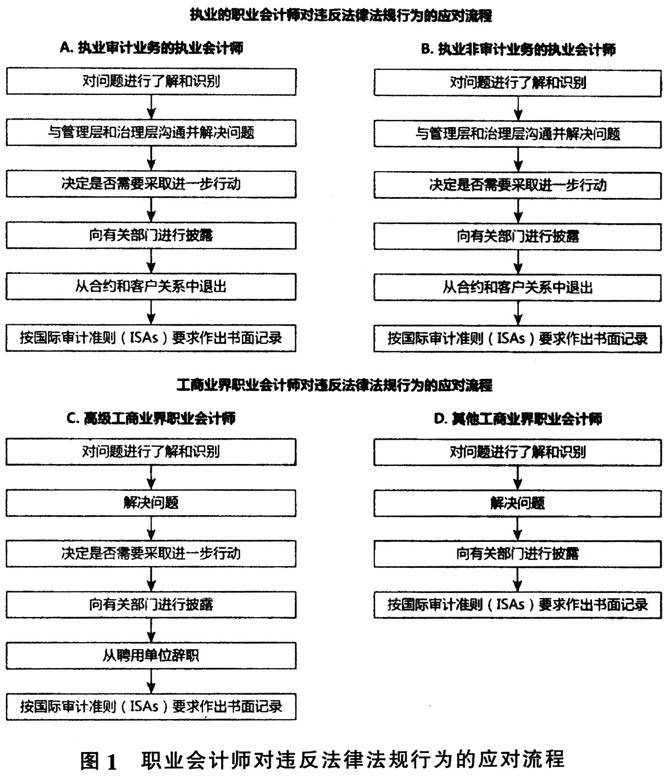

2.与管理层和治理层沟通并解决问题 一旦认为违反法律法规的行为已经或很可能发生,审计师应将其告知适当的管理层或治理层,适当的管理层要比涉嫌参与该问题的个人至少高一层。若审计师认为管理层涉嫌参与了违反法律法规的事件,应当与治理层讨论。 同时,审计师应确保管理层和治理层理解自身的法律和监管责任,并敦促他们及时纠正、弥补、减轻违反法律法规行为对利益相关者的不利影响、阻止尚未发生的违反法律法规行为并促使管理层或治理层在必要时向有关机构报告。 3.决定是否需要采取进一步行动 如果管理层或治理层未对违反法律法规行为做出及时、适当的处理,审计师应决定是否需要采取进一步行动。在决定是否需要采取进一步行动以及行动的性质和程度时,审计师应考虑以下7个因素:①法律和监管框架;②管理层和治理层对事件反应的恰当性和时效性;③事件的紧迫性;④事件的普遍性;⑤执业会计师是否继续对管理层和治理层抱有信心;⑥该事件是否可能再次发生;⑦是否有可信的证据表明该事件对投资者、债权人、雇员或更广泛公众利益造成了实质性损害。 进一步行动包括:向适当部门进行披露以及在法律法规允许的情况下,从合约和客户关系中退出。 4.向有关部门进行披露 审计师向适当机构披露该事件的目的是让有关机构调查此事,并采取措施以维护公众利益。是否作出披露,取决于该事件对公众造成的实际或潜在伤害的性质和范围。例如,某事件会对客户的证券交易造成不利影响,给金融市场带来系统性风险,应当将其披露给适当机构。 此外,是否作出披露,还取决于外部因素,例如:是否存在有关机构能够调查该事件并采取行动、对执业会计师或其他个人的人身安全是否有实际或潜在的威胁等。 5.从合约和客户关系中退出 在某些司法管辖范围内,审计师的进一步行动可能受到限制,此时,从合约和客户关系中退出是审计师唯一可以采取的行动。 6.按国际审计准则(ISAs)要求作出书面记录 审计师在进行财务报表审计时,应按照国际审计准则(ISAs)的要求,作出书面记录,以明确审计过程中出现的重大事项、在此基础上得出的结论以及得出这些结论的重要职业判断。 四、对守则其他部分的修订 征求意见稿,还对守则的其他部分,就应对违反法律法规的相关内容进行了修订,主要包含以下两个方面:

2.与管理层和治理层沟通并解决问题 一旦认为违反法律法规的行为已经或很可能发生,审计师应将其告知适当的管理层或治理层,适当的管理层要比涉嫌参与该问题的个人至少高一层。若审计师认为管理层涉嫌参与了违反法律法规的事件,应当与治理层讨论。 同时,审计师应确保管理层和治理层理解自身的法律和监管责任,并敦促他们及时纠正、弥补、减轻违反法律法规行为对利益相关者的不利影响、阻止尚未发生的违反法律法规行为并促使管理层或治理层在必要时向有关机构报告。 3.决定是否需要采取进一步行动 如果管理层或治理层未对违反法律法规行为做出及时、适当的处理,审计师应决定是否需要采取进一步行动。在决定是否需要采取进一步行动以及行动的性质和程度时,审计师应考虑以下7个因素:①法律和监管框架;②管理层和治理层对事件反应的恰当性和时效性;③事件的紧迫性;④事件的普遍性;⑤执业会计师是否继续对管理层和治理层抱有信心;⑥该事件是否可能再次发生;⑦是否有可信的证据表明该事件对投资者、债权人、雇员或更广泛公众利益造成了实质性损害。 进一步行动包括:向适当部门进行披露以及在法律法规允许的情况下,从合约和客户关系中退出。 4.向有关部门进行披露 审计师向适当机构披露该事件的目的是让有关机构调查此事,并采取措施以维护公众利益。是否作出披露,取决于该事件对公众造成的实际或潜在伤害的性质和范围。例如,某事件会对客户的证券交易造成不利影响,给金融市场带来系统性风险,应当将其披露给适当机构。 此外,是否作出披露,还取决于外部因素,例如:是否存在有关机构能够调查该事件并采取行动、对执业会计师或其他个人的人身安全是否有实际或潜在的威胁等。 5.从合约和客户关系中退出 在某些司法管辖范围内,审计师的进一步行动可能受到限制,此时,从合约和客户关系中退出是审计师唯一可以采取的行动。 6.按国际审计准则(ISAs)要求作出书面记录 审计师在进行财务报表审计时,应按照国际审计准则(ISAs)的要求,作出书面记录,以明确审计过程中出现的重大事项、在此基础上得出的结论以及得出这些结论的重要职业判断。 四、对守则其他部分的修订 征求意见稿,还对守则的其他部分,就应对违反法律法规的相关内容进行了修订,主要包含以下两个方面: