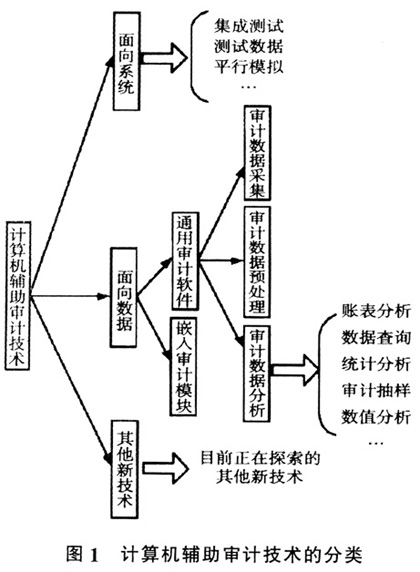

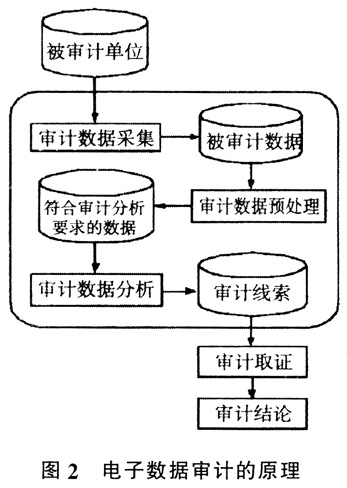

审计是政府履行监督职能的一种手段。传统手工审计是通过对纸质账簿的检查来实现监督职责的,随着被审计单位信息化进程的推进,以查账为主要手段的审计职业遇到了信息技术的挑战,审计对象的信息化使得开展计算机辅助审计成为必然,审计人员必须借助计算机技术帮助他们开展审计工作,计算机辅助审计技术(Computer Assisted Audit Technologies,简称CAATs)成为审计领域研究与应用的重点(国家863计划审计署课题组,2006;Lambrechts等,2011;陈伟等,2012)。 如今,科学研究在经历了实验科学(empirical science)、理论科学(theoretical science)、计算科学(computational science)这三个阶段后,进入了数据密集型科学阶段(data-intensive science)(James等,2011;Chen等,2014),与之相伴的是大数据(Big Data)时代的到来。信息化环境下如何审计被审计单位的电子数据并发现大案、要案是目前审计工作最重要的一项任务,特别是政府审计的一项重要任务(国家863计划审计署课题组,2006;国家审计署,2014)。 我国高度重视审计信息化工作,因此,电子数据审计是目前我国开展审计信息化的重点。2014年12月,国家审计署机构调整,增设了电子数据审计司(国家审计署,2014),充分说明电子数据审计在目前我国审计工作中的重要性。国际上也高度关注电子数据审计的问题,国际内部审计师协会(Institute of Internal Auditors,IIA)在2011年发布的全球技术审计指南《数据分析技术》中重点分析了面向数据的CAATs在审计数据分析中的应用情况(Lambrechts等,2011)。可见,电子数据审计是目前国内外审计领域关注的重点。 综上所述,电子数据审计在目前我国审计工作中发挥的作用越来越重要,审计人员全面掌握电子数据审计技术成为必然(陈伟,2015)。经过十余年的审计信息化建设,审计人员的电子数据审计能力大大增强,为了全面了解目前电子数据审计的应用情况,本文基于调研数据,研究电子数据审计的应用现状。 二、研究背景分析 (一)相关概念 为了能使读者对本文的调查内容及分析结果有一个系统的认识,本部分首先对后文将要分析的内容做一个简单的解释。 1.计算机辅助审计技术。根据相关研究文献的表述(Alali等,2011;Lambrechts等,2011),CAATs可以概括为:为了满足信息化环境下审计的需要,基于对信息系统或被信息系统处理的数据进行审计的技术,具体审计技术的分类可总结为图1所示(陈伟等,2009)。 概括来说,常用的计算机辅助审计技术可以分成两类:一类是用于验证程序(系统)的计算机辅助审计技术,即面向系统的计算机辅助审计技术;另一类是用于分析电子数据的计算机辅助审计技术,即面向数据的计算机辅助审计技术,也可以称之为电子数据审计技术。 2,电子数据审计。电子数据审计一般可以理解为“对被审计单位的电子数据进行采集、预处理以及分析,从而发现审计线索,获得审计证据的过程”,其原理如图2所示(陈伟,2016)。

一般来说,电子数据审计包括如下几个关键步骤: (1)审计数据采集。采集被审计单位信息系统中的数据。 (2)审计数据预处理。根据对采集来的这些数据的分析和理解,将其转换为满足审计数据分析需要的数据形式。 (3)审计数据分析。使用通用软件或专门的审计软件对采集到的电子数据进行分析处理,从而发现审计线索,获得审计证据。 3.审计软件。为了提高工作效率,审计人员在审计的过程中会用到各种各样的辅助工具,审计软件就是一类常用的计算机辅助审计工具(陈伟等,2009)。广义上讲,审计软件是指能用于帮助完成审计工作的各种软件工具,包括各类数据库软件如SQL Server(关系型数据库管理系统)、Access(关联式数据库管理系统)等,以及Excel电子表格工具等,这类软件工具虽然可以用于帮助完成审计工作,但不是专门为审计工作开发的;狭义上的审计软件指的是专门为审计工作开发的各类软件,如AO(现场审计实施系统)、IDEA(一种数据加密算法)、ACL(访问控制列表)等。本文中的审计软件指的是狭义上的审计软件。 (二)研究方法 1.问卷调查。设计调查问卷,选取50个具有代表性的省级审计机关(如审计厅、审计署驻地方特派员办理处、审计署派出局等)进行调查,回收有效调查问卷246份。其中,所设计调查问卷的核心问题示例如下: