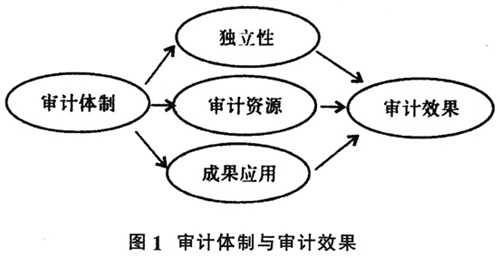

一、问题的缘起 审计体制是指审计组织的隶属关系,它直接决定着审计制度的有效性与审计质量。改革开放以来,随着我国农村经济社会的发展,村居审计已经以各种形式开展起来,然而,不同地区的村居审计效果呈现较大差异,这其中的原因虽有很多,但村居审计体制是关键性因素之一。现有文献将审计体制作为审计模式①,村居审计模式进行了分类,有的文献还分析了不同审计模式的利弊。一般来说,审计模式主要涉及如何审计,但是从研究乡镇审计模式的文献内容来看,涉及的是乡镇审计的隶属关系,所以,事实上这些文献研究的是乡镇审计体制。乡镇审计模式的研究主题主要有两类:一是乡镇审计模式的分类;二是不同审计模式的利弊。 关于乡镇审计模式的分类,有一分法、二分法和三分法。一分法认为乡镇审计只有一种模式。如杜贞耐等人介绍了淄博市的村居巡回审计庭审计方式。二分法认为乡镇审计有两种模式。如黄秋敏和满玉红认为,农村集体经济进行审计监督的模式有两种,一种模式是由上级主管部门设立的农经站对农村集体经济进行审计监督,另一种模式是由村级集体经济组织直接委托会计师事务所进行审计的模式;刘胜辉和刘立群将乡镇审计模式分为乡镇经管站内部审计模式和国家审计模式。三分法认为乡镇审计有三种模式。如朱朝晖和陈建萍将乡镇审计模式分为农村集体经济审计站审计模式、委托CPA审计模式和农村经济审计监督中心模式;刘胜辉和彭卓将乡镇审计模式分为内部审计模式、国家审计机关派驻审计模式和委托注册会计师审计模式。 关于不同乡镇审计模式的利弊,现有文献主要指出了乡镇经管站内部审计模式的不足,即经管站既充当经营管理者又充当监督人,严重违背独立性原则,其审计结论缺乏客观性和公正性;许多乡镇审计机构的工作人员是临时从财政所、农经站等单位抽调,其各项待遇均受制于原工作单位。 上述文献对进一步研究村居审计体制有一定的启发作用,然而,关于村居审计不同体制如何影响审计效果还是缺乏系统的理论框架,也缺陷经验证据。因而,本文以审计独立性、审计资源配置和审计成果应用三条路径建立一个关于村居审计体制审计效果的理论框架,并以此为基础来分析不同村居审计体制的审计效果。 随后的内容安排如下:先从审计独立性、审计资源配置和审计成果应用三条路径分析不同村居审计体制的效果,建立一个关于村居审计体制效果的理论框架;然后用这个理论框架分析我国现实生活中存在的各种村居审计体制,以在一定程度上验证上述理论框架;最后是讨论、结论和政策建议。 二、村居审计体制及其效果:理论框架 审计体制就是审计组织的隶属关系。现实生活中,村居审计体制呈现多样化,那么如何评价各种审计体制呢?一般来说,审计终极目标的达成程度应该是评价审计体制的主要标准。如果审计终极目标达成不好,其相关的审计体制就可能是存在缺陷的。审计终极目标的达成情况表现为审计效果,虽然影响审计效果的因素较多,但是审计体制应该是主要因素之一。所以,从审计体制的视角来寻找审计效果差异的原因,是优化审计制度的一条重要路径。目前,村居审计有多种体制,并且审计效果也有较大的差异,那么,村居审计体制如何影响审计效果呢?本文先建立一个一般理论框架,在此基础上,用这个理论框架来分析不同村居审计体制是如何影响其审计效果的。 (一)审计体制及其效果的一般理论 根据系统动力学理论,系统功能决定于系统结构,审计作为一个系统,其功能决定于其结构。审计体制就是审计组织的隶属关系,是重要的制度结构,这种结构势必会影响其功能。那么,这种影响是如何发生的呢?一般来说,审计体制不同,审计工作领导者不同,审计机关的地位和权力配置也不同,这些差异会影响审计独立性、审计资源配置和审计成果应用,通过上述三条路径影响审计效果。总体来说,审计体制影响审计效果的路径如图1所示。

1.审计体制、审计独立性和审计效果。目前学界对审计独立性有不同的界定,代表性的观点包括:DeAngelo认为,独立性反映了审计人员抵制客户选择性披露压力的能力,独立性水平是在发现违约行为的条件下报告违约行为的条件概率;Magee和Tseng认为,独立性是审计人员的职业判断与其作出的报告决策的一致性,独立性水平反映了两者之间的一致性程度;AICPA职业道德委员会前主席Higgins将审计独立性分为实质上的独立性和形式上的独立性。世界审计组织的《墨西哥宣言》将审计独立性分为机构独立、人员独立、工作独立和财务独立。尽管对独立性的界定不同,但是独立性是审计的灵魂,这是大家的共识。 独立性是如何影响审计效果的呢?审计效果是审计成果应用而产生的结果,审计成果的客观公正是审计成果应用的前提,没有客观公正的审计成果,利益相关者可能无法采取有效的行动,从而也无法产生期望的审计效果。客观公正性可分解为客观性和公正性。客观性是指不歪曲事实,是以可靠的审计证据为基础形成判断;公正性是在审计取证及判断过程中,不偏不倚,不有意偏向任何一方,也不有意地想得到某种结果。那么,怎样才能做到不歪曲事实并且不偏不倚呢?基础性的条件是,审计人员与审计当事人没有利益联系,独立性是客观公正性的基础。也正是从这个意义出发,大家公认独立性是审计的灵魂。