云南省图书馆机构用户,欢迎您!

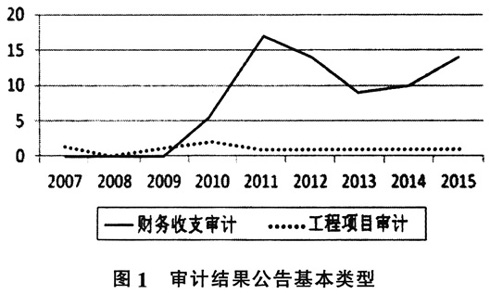

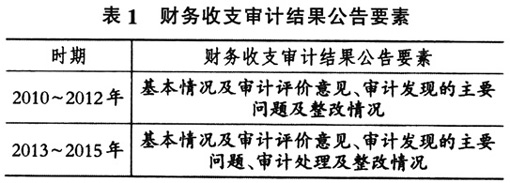

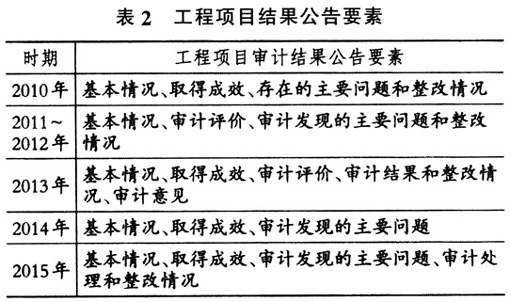

由图1可以看出,2007~2015年期间中央企业审计结果公告呈现出以财务收支审计为主,以工程项目审计为辅,且审计对象数量逐渐增多和范围逐渐扩大的趋势。然而,与纳入国务院国有资产监督管理委员会监管范畴的112家中央企业的总数相比较,审计署审计结果公告范围相对有限,仍然具备推广实施的广阔空间。 (二)审计结果公告构成要素 中央企业审计结果公告主要由基本情况、审计发现的主要问题、以前年度审计发现问题的整改情况、审计处理及整改情况四大部分组成。以下对2010年以来中央企业财务收支与工程项目审计结果公告的构成要素进行分析,分别如表1、表2所示: 表1和表2的分析结果显示:我国中央企业审计结果公告已经形成了以审计背景、审计评价以及审计处理意见为核心的基本框架。其中,财务收支审计结果公告的格式相对较为统一,主要反映了中央企业审计财务收支审计评价意见、审计处理及整改情况;工程项目审计结果公告格式的一致性相对较差,审计公告要素缺乏连贯性,可能影响审计结果公告的可比性。

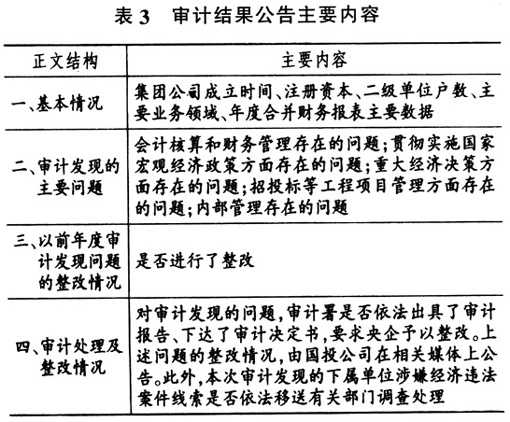

由图1可以看出,2007~2015年期间中央企业审计结果公告呈现出以财务收支审计为主,以工程项目审计为辅,且审计对象数量逐渐增多和范围逐渐扩大的趋势。然而,与纳入国务院国有资产监督管理委员会监管范畴的112家中央企业的总数相比较,审计署审计结果公告范围相对有限,仍然具备推广实施的广阔空间。 (二)审计结果公告构成要素 中央企业审计结果公告主要由基本情况、审计发现的主要问题、以前年度审计发现问题的整改情况、审计处理及整改情况四大部分组成。以下对2010年以来中央企业财务收支与工程项目审计结果公告的构成要素进行分析,分别如表1、表2所示: 表1和表2的分析结果显示:我国中央企业审计结果公告已经形成了以审计背景、审计评价以及审计处理意见为核心的基本框架。其中,财务收支审计结果公告的格式相对较为统一,主要反映了中央企业审计财务收支审计评价意见、审计处理及整改情况;工程项目审计结果公告格式的一致性相对较差,审计公告要素缺乏连贯性,可能影响审计结果公告的可比性。  (三)审计结果公告主要内容 表3为中央企业审计结果公告的主要内容。

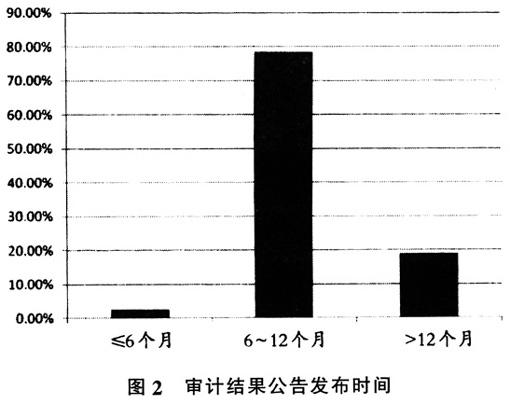

(三)审计结果公告主要内容 表3为中央企业审计结果公告的主要内容。  由表3可知,中央企业审计结果公告主要围绕基本情况、审计发现的主要问题、以前年度审计发现问题的整改情况、审计处理及整改情况等方面展开。相对而言,审计发现的主要问题是审计结果公告披露的重点内容,审计处理及整改情况则相对薄弱,类似“本次审计发现相关违法违纪问题线索,已依法移送有关部门进一步调查处理”的审计结论普遍出现,但调查处理结果不得而知,说明中央企业审计处理反馈情况存在缺失,审计的国家治理功能实现不够理想。作为国家治理不可或缺的组成部分,国家审计理应充分履行职能,服务国家治理需求,实现公共受托经济责任问责与监督功效。 (四)审计结果公告时间效应 在审计署2007~2015年度发布的79份中央企业审计结果公告中,仅有2份审计结果公告发布时间与审计结束时间跨度小于等于6个月;有62份审计结果公告发布时间与审计结束时间跨度在6个月到12个月之间;有15份审计结果公告发布时间与审计结束时间跨度大于12个月。审计结果公告时间具体情况如图2所示:

由表3可知,中央企业审计结果公告主要围绕基本情况、审计发现的主要问题、以前年度审计发现问题的整改情况、审计处理及整改情况等方面展开。相对而言,审计发现的主要问题是审计结果公告披露的重点内容,审计处理及整改情况则相对薄弱,类似“本次审计发现相关违法违纪问题线索,已依法移送有关部门进一步调查处理”的审计结论普遍出现,但调查处理结果不得而知,说明中央企业审计处理反馈情况存在缺失,审计的国家治理功能实现不够理想。作为国家治理不可或缺的组成部分,国家审计理应充分履行职能,服务国家治理需求,实现公共受托经济责任问责与监督功效。 (四)审计结果公告时间效应 在审计署2007~2015年度发布的79份中央企业审计结果公告中,仅有2份审计结果公告发布时间与审计结束时间跨度小于等于6个月;有62份审计结果公告发布时间与审计结束时间跨度在6个月到12个月之间;有15份审计结果公告发布时间与审计结束时间跨度大于12个月。审计结果公告时间具体情况如图2所示:  从图2可知,中央企业审计结果公告发布时间主要集中于审计结束后的半年到1年之间,甚至超过1年,这说明审计结果公告存在一定的时间滞后效应,可能影响审计结果公告的信号传递效应,因此,国家审计透明度仍然具有提高的空间。

从图2可知,中央企业审计结果公告发布时间主要集中于审计结束后的半年到1年之间,甚至超过1年,这说明审计结果公告存在一定的时间滞后效应,可能影响审计结果公告的信号传递效应,因此,国家审计透明度仍然具有提高的空间。