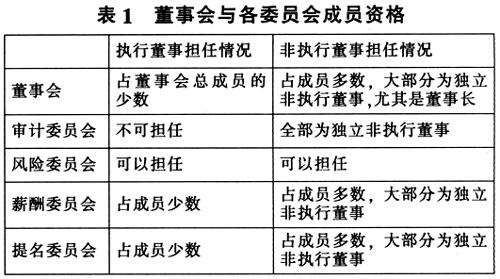

南非是非洲大陆上最南端的国家,东、南、西部被印度洋与大西洋环绕,从经济上来看是非洲大陆唯一的发达国家。然而南非的经济发展并不健全,产业分布也不够均衡,致使南非经济呈现出鲜明特色,而经济的特色化也使得南非的内部审计在全球相对成熟的几个内部审计区域中呈现出独特的魅力。金氏报告是南非“特产”的审计指南,在南非内部审计工作中所起到的作用不亚于全球内部审计师协会(IIA)所颁布的《国际内部审计专业实务框架》(International professional practice framework)。 一、金氏报告的情况简介 (一)金氏委员会的简单介绍 在英国人阿德里安·卡德伯里爵士(Sir Adrian Cadbury)即卡德伯里报告(Cadbury Report)的创始人的建议下,金氏委员会(King Committee)于1992年成立。金氏委员会中的“金氏”指的是由非洲南部董事研究机构(the Institute of Directors of Southern Africa)于1993年任命的委员会主席默文·金(Mervyn King)先生。 如今金氏委员会早已不是最初那般的小规模,委员会成员人数已经将近40人,而金氏委员会研究的影响范围则早已遍布整个南非。 (二)金氏报告的发展历程 金氏委员会自成立以来先后共发布了三个版本的金氏报告。1994年,委员会主席默文·金先生应非洲南部董事研究机构的要求,领导委员会发布了《金氏报告(第一版)》(King 1)。报告中列出了优秀的财务、社会、道德和环境方面实务的基本准则,旨在为处在相对混乱时期的南非企业提出公司治理与道德标准方面的相关建议。 随着经济的不断发展,2002年《金氏报告(第二版)》问世。第二版金氏报告满足了南非《公司法》的所有要求,自生效日起便代替了原有的第一版报告。 由于南非新《公司法》的问世以及全球的公司治理发展有了新动向,金氏委员会于2009年2月发布了第三版报告的初稿用于收集社会各界的意见。2010年7月1日,《金氏报告(第三版)》正式生效。 (三)《金氏报告(第三版)》的简要介绍 与前两版金氏报告不同,《金氏报告(第三版)》适用于南非所有的经济个体。当然,第三版报告不仅在适用范围上得到大力推广,在内容上更是有了质的飞跃。《金氏报告(第三版)》首次对道德治理和道德领导这一概念进行了全面而详细的阐述,也更进一步地对综合报告的概念做了强调和要求,突出了发展的可持续性。 二、金氏报告中所形成的内部审计 (一)审计委员会 金氏报告认为,确立一个有效且独立的审计委员会是公司董事会的责任,审计委员会的职权范围必须经过董事会的同意方可生效。审计委员会成员每年至少要举行两次会议,并且在管理层不在场的情况下与内部审计师及外部审计师举行一次会议。这是第三版金氏报告对于审计委员会的总体要求,即总则。其次,金氏报告对审计委员会进行了多方面的要求。 1.会员资格与审计委员会的资源。第一,《金氏报告(第三版)》要求,审计委员会的成员应当是具有适当的技能并且有经验的独立非执行董事。关于此处“独立非执行董事”的概念,笔者认为不妨与报告对董事会及委员会的界定结合起来看,具体如下表: 从成员资格来看,审计委员会要求最少由3人组成,且必须全部为独立的非执行董事,要这样做主要是为了保证审计委员会的独立性。 第二,《金氏报告(第三版)》要求,审计委员会主席应由一位独立非执行董事担任。

2.审计委员会的职责。 (1)综合报告。所谓综合报告,指的是公司或组织在年报中不仅要披露有关财务经济方面的重要信息,对社会及环境方面的重要信息也必须进行披露。 在《金氏报告(第三版)》中,要求审计委员会对综合报告进行监督检查。首先,对于任何可能影响综合报告正确性及可信度的因素和风险,审计委员会都必须进行慎重考虑。第二,当发现重要的可持续性问题时,审计委员会应当向董事会建议聘请一位公司外部的专家来进行咨询。第三,审计委员会应当考虑是否有发布中期审计报告的需要。 (2)组合式的鉴证模式。内部审计与外部审计的结合,财务审计与内部控制审计的结合,这样综合式的审计模式也早已成为当今内部审计工作的主流。但组合式的审计很容易使得内外部审计师的工作出现重复区域和相应的空白区,因此审计委员会在这其中必须起到监督领导的作用。 3.审计人员的管理。 (1)内部审计。审计委员会作为公司内部的一个独立机构,最重要的一项职能便是领导监督公司的内部审计部门。一个公司的审计主管或首席审计执行官的任命、绩效评估以及免职都应由审计委员会负责。同时,公司的内部审计计划也必须得到审计委员会的批准,通过后方可实行。 (2)外部审计。作为内部审计的补充和支持,外部审计师的任命等同样由审计委员会向董事会进行报告。