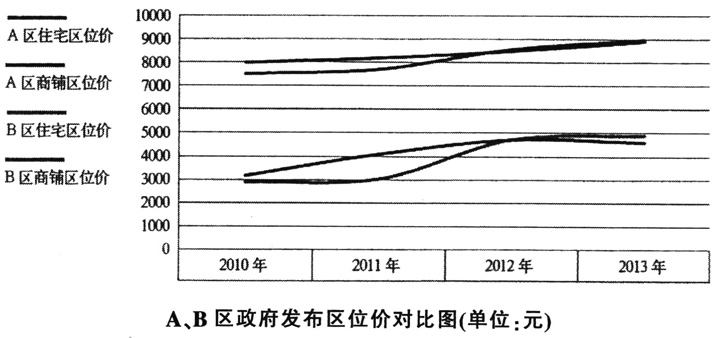

趋势分析法是通过对财务报表中各类相关数字资料两期或多期连续的相同指标或比率进行定基对比和环比对比,计算分析其增减变动方向、数额和幅度,从而揭示企业财务状况、经营情况和现金流量变化趋势的一种分析方法。在政府投资审计项目中,审计人员如能灵活运用趋势分析法这个辅助审计手段,可以达到事半功倍的效果。 在工程结算审计中运用趋势分析法 在工程结算审计中,把好费用定额的套用与取费标准、取费程序关,运用趋势分析法审查费用标准,是一个好办法。 信息价是工程造价管理部门定期发布的材料、设备价格,反映商品在市场中的真实价值,它和定额价之间有一定的差距。以某审计项目为例,审计人员通过分析项目主材——水泥信息价的趋势变化,对比项目单位提供的工程结算相关数据,从而发现审计线索。袋装水泥的价格在2007至2011年间的价格总体呈缓慢上升趋势,只是在2010年因受整体市场行情变化的影响有小幅的下降。该项目合同2007年签订,各主材的定价参考当时的信息价所定。结合已有的信息价趋势分析,将价格变动较大的2010和2011年确定为审查核实重点年份。首先,审查2007年签订合同时是否考虑价格变化因素,审查合同签订是否合理;其次,2011年水泥的价格大幅上升,考虑到原材料价格上升会带来施工成本的增加,因此将施工中是否存在偷工减料问题作为审计重点。通过审计,最终发现施工方以低价水泥冲抵高价水泥,弄虚作假,严重影响工程质量的问题。 在征地拆迁中运用趋势分析法 近年来,政府投资审计中,涉及征地拆迁的项目越来越多,运用趋势分析法对拆迁补偿中价格的定位进行分析,为审计查找问题线索提供了又一新视角。 房屋拆迁区位价反映的是被拆除房屋楼面价格的一部分,含有土地价格因素,该价格受周边同类房屋市场交易价格和土地取得方式影响很大,如同一拆迁范围内,划拨方式取得的土地与出让方式取得的土地所产生的区位综合平均价格明显不同。通过对评估资料的整理、分析,选取可比实例,将其房地产综合价(即交易价格)扣减相应的房屋重置价,再对地段、成交日期各项因素进行修正,将计算得出的价格加权平均即可得出区位价。 在征地拆迁项目中,相同拆迁类型在同一区域同一时期的区位价应是一致的。以某审计项目为例,选取该项目涉及的A、B两个区域,分析A、B两个区政府发布的区位价的变化趋势(A、B区政府发布区位价对比情况见下图)。

从图中可以看出,A、B两个区域住宅及商铺的区位价在四年的时间内大致均为上升趋势,其中B区域的上升趋势更为明显,经过调查了解,是因为B区域正好位于政府新规划的经济开发区内,地块升值速度较快,区内经济水平发展迅猛,导致区位价有较大的上升幅度。通过分析政府发布的区位价,了解政策,厘清思路,再对项目单位提供的拆迁台账进行审查,分析项目实际拆迁区位价的变化趋势。 A区域实际补偿住宅区位价上升幅度较明显,且其价格远远大于政府发布的区位价。审计人员将A区域住宅拆迁补偿情况作为审计关注和延伸的重点。通过审计,最终发现拆迁过程中存在工作人员与被拆迁户勾结,抬高补偿区位价,骗取补偿款的问题。