云南省图书馆机构用户,欢迎您!

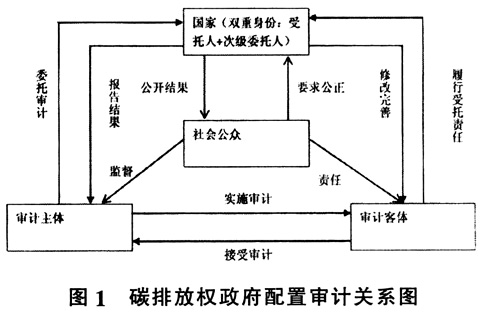

政府在碳排放政府配置审计中具有双重角色,政府受社会公众委托对碳排放权进行分配,由此形成公共委托管理责任关系,并受到社会大众监督,政府在此过程中担当受托人的角色。政府将碳排放配额权下放到具体的职能部门,政府与具体的职能部门之间形成次级公共受托管理责任关系,政府在这一过程中担当委托人的角色。如仅仅以政府部门作为审计主题会产生审计内化的问题,即政府既是碳排放权配置的实施者,又是配置结果的监督者,碳排放权配置审计的独立性、公信力受到影响。因此,有必要将内部审计、社会独立审计纳入碳排放权政府配置审计主体,内部审计具有信息优势,社会独立审计具有专业优势和更高的独立性,通过二次审计提高审计质量,形成政府为主导,社会审计、内部审计共同参与的审计主体体系。 (2)审计客体。审计客体,即审计的作用对象,包括承担碳排放权分配责任的政府相关职能部门,以及履行碳减排和环境保护责任的企业。负责碳排放权配置的政府相关职能部门担负辖区内环境保护的责任,负责碳排放权的配置,有责任、有义务公平、公正分配碳排放权配额,因此成为碳排放权政府配置审计的审计客体。企业承担着减少碳排放的社会责任,企业碳排放量是否超过碳排放配额是碳排放权配置审计的核心,因此,企业也是碳排放权政府配置审计的审计客体。 碳排放权政府配置审计的内容是对审计对象的具体化,包括三方面内容:一是合规性审计。碳排放权政府配置相关的法律法规是执行审计程序的依据,合规性审计就是审查被审计人对碳排放权配置政策制定的程序性、执行过程的规范性、执行结果的效果性进行审查。结合我国碳排放权分配的实际情况,合规性审计主要包括两个方面:一方面审查政府相关职能部门碳排放权政策制定的合理性,即是否兼顾经济发展与环境保护。另一方面审查企业碳排放实际情况,确保企业落实碳排放相关政策。二是碳排放量审计。之所以将碳排放量审计单列是因为它在碳排放权配置审计中的地位非常重要。我国碳交易市场处于起步阶段,碳排放量的配置在未来很长时间内将实行现货交易,政府依据企业以往年度的碳排放平均数作为碳排放配额基准数无偿分配排放配额。企业碳排放数据成为一个重要指标,对企业上报的碳排放情况进行鉴证不可避免。碳排放审计的内容主要是将企业生产经营过程产生的污染物量化为温室气体排放量,以此作为碳排放分配的依据,同时,发现其高能耗、高污染的原因,为企业节能减排提供建议。三是绩效审计。碳排放权政府配置绩效是指碳排放权政府配置政策的制定、执行所带来的碳排放量的减少,以及由此导致的生产经营环境的改善、气候保护与治理得到的有形或无形收益。

政府在碳排放政府配置审计中具有双重角色,政府受社会公众委托对碳排放权进行分配,由此形成公共委托管理责任关系,并受到社会大众监督,政府在此过程中担当受托人的角色。政府将碳排放配额权下放到具体的职能部门,政府与具体的职能部门之间形成次级公共受托管理责任关系,政府在这一过程中担当委托人的角色。如仅仅以政府部门作为审计主题会产生审计内化的问题,即政府既是碳排放权配置的实施者,又是配置结果的监督者,碳排放权配置审计的独立性、公信力受到影响。因此,有必要将内部审计、社会独立审计纳入碳排放权政府配置审计主体,内部审计具有信息优势,社会独立审计具有专业优势和更高的独立性,通过二次审计提高审计质量,形成政府为主导,社会审计、内部审计共同参与的审计主体体系。 (2)审计客体。审计客体,即审计的作用对象,包括承担碳排放权分配责任的政府相关职能部门,以及履行碳减排和环境保护责任的企业。负责碳排放权配置的政府相关职能部门担负辖区内环境保护的责任,负责碳排放权的配置,有责任、有义务公平、公正分配碳排放权配额,因此成为碳排放权政府配置审计的审计客体。企业承担着减少碳排放的社会责任,企业碳排放量是否超过碳排放配额是碳排放权配置审计的核心,因此,企业也是碳排放权政府配置审计的审计客体。 碳排放权政府配置审计的内容是对审计对象的具体化,包括三方面内容:一是合规性审计。碳排放权政府配置相关的法律法规是执行审计程序的依据,合规性审计就是审查被审计人对碳排放权配置政策制定的程序性、执行过程的规范性、执行结果的效果性进行审查。结合我国碳排放权分配的实际情况,合规性审计主要包括两个方面:一方面审查政府相关职能部门碳排放权政策制定的合理性,即是否兼顾经济发展与环境保护。另一方面审查企业碳排放实际情况,确保企业落实碳排放相关政策。二是碳排放量审计。之所以将碳排放量审计单列是因为它在碳排放权配置审计中的地位非常重要。我国碳交易市场处于起步阶段,碳排放量的配置在未来很长时间内将实行现货交易,政府依据企业以往年度的碳排放平均数作为碳排放配额基准数无偿分配排放配额。企业碳排放数据成为一个重要指标,对企业上报的碳排放情况进行鉴证不可避免。碳排放审计的内容主要是将企业生产经营过程产生的污染物量化为温室气体排放量,以此作为碳排放分配的依据,同时,发现其高能耗、高污染的原因,为企业节能减排提供建议。三是绩效审计。碳排放权政府配置绩效是指碳排放权政府配置政策的制定、执行所带来的碳排放量的减少,以及由此导致的生产经营环境的改善、气候保护与治理得到的有形或无形收益。