云南省图书馆机构用户,欢迎您!

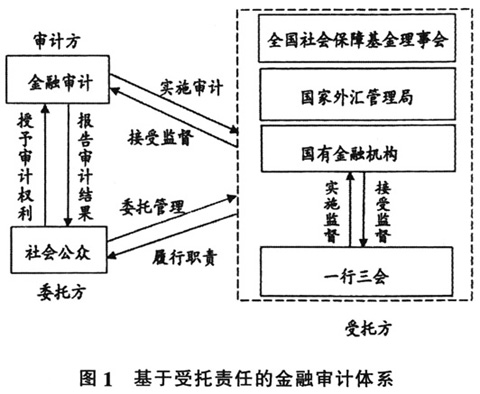

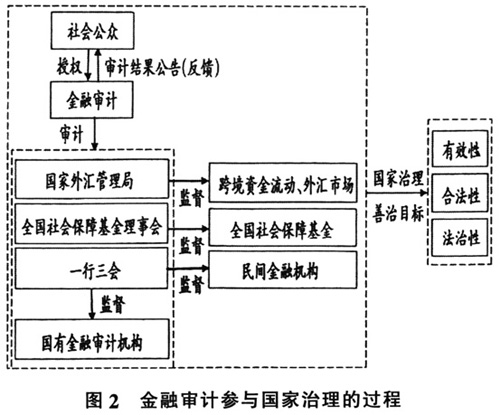

(二)善治理论 为应对全球化带来的挑战,解决“市场失灵”和“政府失灵”的问题,克服传统垂直型、单向度的官僚制国家统治方式的不足,兼顾公民直接参与国家治理的民主需求,善治理论应运而生。我国学者俞可平率先将西方的善治理论引入我国,提出善治就是良好的治理,是使公共利益最大化的社会管理过程,其本质特征是政府与公民对公共生活的合作管理,是国家与公民的一种新颖关系,是两者的最佳状态。 善治理论的价值取向包括有效性、合法性、法治性、透明性、责任性、回应性。一般而言,有效性可以从两个方面进行解释:管理机构设置合理,管理程序科学,管理活动灵活;最大程度降低管理成本。合法性是指社会秩序和权威被自觉认可和服从的性质和状态。法治性则强调任何政府官员和公民都必须依法行事,在法律面前人人平等。因此,善治就是在治理失灵的情况下,追求公共利益最大化的各方共同参与治理的过程。具体指政府还权给社会,依靠包括政府、市场主体和社会公众等在内的社会主体对公共生活的共同管理,以最少的管理资源投入获得最大的产出,满足社会所有参与主体的公共需要。 二、金融审计参与国家治理的过程分析 随着金融体制改革的不断深入,我国金融行业形势变得日趋复杂,金融审计必须在国家治理的框架下对自身进行准确的定位,才能够有效地参与到国家治理的过程中,从而防范金融风险,保证国家的金融安全。刘家义(2012)认为国家审计具有“免疫系统”的功能,预防、揭示和抵御是国家审计发挥“免疫系统”功能的三种表现方式。因此,金融审计作为国家审计的重要组成部分也同样具有“免疫系统”的功能。 近年来,金融审计以“防范风险、提高效益、促进管理”为目标开展工作,披露了大量苗头性、倾向性问题,及时提出了一些防范和化解风险的建议,并不断完善体制、健全制度,很大程度上发挥了其预防、揭示和抵御的功能。所以,金融审计的本质就是通过发挥“免疫系统”的功能,预防、揭示和抵御金融风险,并根据金融环境的变化,不断完善金融监管,推动建立健全高效的现代金融体系和系统性风险防范机制。 基于公共受托理论、善治理论,得到金融审计参与国家治理的过程,如图2所示。

(二)善治理论 为应对全球化带来的挑战,解决“市场失灵”和“政府失灵”的问题,克服传统垂直型、单向度的官僚制国家统治方式的不足,兼顾公民直接参与国家治理的民主需求,善治理论应运而生。我国学者俞可平率先将西方的善治理论引入我国,提出善治就是良好的治理,是使公共利益最大化的社会管理过程,其本质特征是政府与公民对公共生活的合作管理,是国家与公民的一种新颖关系,是两者的最佳状态。 善治理论的价值取向包括有效性、合法性、法治性、透明性、责任性、回应性。一般而言,有效性可以从两个方面进行解释:管理机构设置合理,管理程序科学,管理活动灵活;最大程度降低管理成本。合法性是指社会秩序和权威被自觉认可和服从的性质和状态。法治性则强调任何政府官员和公民都必须依法行事,在法律面前人人平等。因此,善治就是在治理失灵的情况下,追求公共利益最大化的各方共同参与治理的过程。具体指政府还权给社会,依靠包括政府、市场主体和社会公众等在内的社会主体对公共生活的共同管理,以最少的管理资源投入获得最大的产出,满足社会所有参与主体的公共需要。 二、金融审计参与国家治理的过程分析 随着金融体制改革的不断深入,我国金融行业形势变得日趋复杂,金融审计必须在国家治理的框架下对自身进行准确的定位,才能够有效地参与到国家治理的过程中,从而防范金融风险,保证国家的金融安全。刘家义(2012)认为国家审计具有“免疫系统”的功能,预防、揭示和抵御是国家审计发挥“免疫系统”功能的三种表现方式。因此,金融审计作为国家审计的重要组成部分也同样具有“免疫系统”的功能。 近年来,金融审计以“防范风险、提高效益、促进管理”为目标开展工作,披露了大量苗头性、倾向性问题,及时提出了一些防范和化解风险的建议,并不断完善体制、健全制度,很大程度上发挥了其预防、揭示和抵御的功能。所以,金融审计的本质就是通过发挥“免疫系统”的功能,预防、揭示和抵御金融风险,并根据金融环境的变化,不断完善金融监管,推动建立健全高效的现代金融体系和系统性风险防范机制。 基于公共受托理论、善治理论,得到金融审计参与国家治理的过程,如图2所示。  金融审计立足于金融监管的最高层次,把维护人民群众利益作为审计的最终目标,把发挥金融审计“免疫系统”功能作为审计监督的着眼点,把维护国家金融安全作为审计的首要任务,从政府、市场和金融公司方面入手,严肃查处金融监管部门和金融机构重大违法违规行为,并找出相关部门和机构的管理不完善的地方,及时提出整改方案,促进反腐倡廉建设,推动规范管理,并深刻分析原因,进行深化改革,努力解决制度性、体制性问题,为实现国家的“善治”目标发挥了较大的促进作用。金融审计作为政府与社会公众的沟通反馈平台,可以使公众及时了解金融管理机构运行情况。

金融审计立足于金融监管的最高层次,把维护人民群众利益作为审计的最终目标,把发挥金融审计“免疫系统”功能作为审计监督的着眼点,把维护国家金融安全作为审计的首要任务,从政府、市场和金融公司方面入手,严肃查处金融监管部门和金融机构重大违法违规行为,并找出相关部门和机构的管理不完善的地方,及时提出整改方案,促进反腐倡廉建设,推动规范管理,并深刻分析原因,进行深化改革,努力解决制度性、体制性问题,为实现国家的“善治”目标发挥了较大的促进作用。金融审计作为政府与社会公众的沟通反馈平台,可以使公众及时了解金融管理机构运行情况。