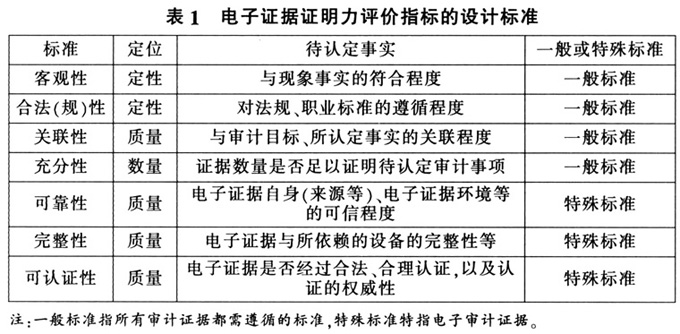

本文认为,当前电子审计证据研究的核心和焦点在于如何评价电子审计证据的证明力,由此构建电子审计证据证明力评价指标体系,进而分析评价指标体系的设计效果。 一、电子审计证据证明力评价指标体系的设计 (一)评价标准 21世纪的审计是证据驱动的、基于判断的风险评估过程,对证据的判断、对风险的评估贯穿于审计工作的始终。审计证据的证明力不能在审计人员取得时立即产生,其产生一般要经历一个过程:潜在的证明力(有可能证明某被审事项的可信价值)、现实的证明力(经鉴定分析后被认可具有某种可信价值)、充分的证明力(经综合分析证据群和证据链从而形成可靠的证据体系)(张庆龙,2005)。本文的研究对象为电子审计证据的现实证明力评价。在评价电子审计证据的证明力时,应当考虑法律规章、行业标准以及学术研究等各方面因素,从电子证据产生、收集、存储等环节进行把握,确定各个环节的重要指标,并将这些指标有机结合进行分析来评价电子审计证据的证明力。只有将多个指标结合在一起,综合考虑各方面因素,才能对电子审计证据的证明力和证据收集阶段的工作质量水平做出科学的结论。 《最高人民法院关于民事诉讼证据的若干规定》第47条规定:“质证在民事诉讼中是证据可采性的前提,同时要求当事人应围绕证据的真实性、关联性、合法性三个方面,针对证据证明力有无以证明力大小,进行质证。”第64条规定:“审判人员应当依照法定程序,全面、客观地审核证据,依据法律的规定,遵循法官职业道德,运用逻辑推理和日常生活经验,对证据有无证明力和证明力大小独立进行判断,并公开判断的理由和结果。” 行业标准对审计证据证明力的有关规定。《国家审计准则》第84条规定:审计人员获取的审计证据,应当具有适当性和充分性。《审计准则第1301号—审计证据》第11条规定:在设计和实施审计程序时,注册会计师应当考虑用作审计证据的信息的相关性和可靠性。《内部审计具体准则第3号—审计证据》第5条规定:内部审计人员获取的审计证据应具备充分性、相关性和可靠性。 此外,行业组织和学者们也对审计证据的证明力进行了有益探讨,其中具有代表性的有:高健(2003)主要依据注册会计师审计准则,结合审计实践,提出影响审计证据证明力的标准有4个:相关性、可靠性、充分性和时效性。其中审计证据的可靠性的判断要依靠5个因素来确定:证据提供者的独立性、内部控制的有效性、审计人员的直接证据、证据提供者的资格、审计证据的客观程度。姚太明(2005)在结合民事诉讼证据相关法律规定的基础上,提出证据的证明力是指证据说服力或者证明价值,法律上证据的证明力是源自法官内心的一种主观判断,这种判断并没有一个明确的评价或衡量标准,对审计证据的充分和适当性评价也是注册会计师的一种主观上的专业判断,电子证据的证明力可根据电子证据与待证事项关联程度大小、可靠性和完整性三个方面来分析判断。刘国常(2005)认为:审计证据质量属于审计过程质量,直接影响审计结果质量。审计证据质量的高低取决于内部控制制度的健全和有效程度、审计人员遵循审计准则的程度、审计证据的来源、审计工作底稿4个因素。加拿大特许会计师协会(CICA)在其2003年出版的《信息系统环境下的电子审计证据》(研究报告)中指出:电子审计证据出现所引起的一个基础性问题是,它是否能成为足以支持审计报告内容的一部分证据(是否具有可靠性)。从信息的真实性、完整性、权威性以及认可性方面考量……审计人员正是将这些因素作为评估电子信息可靠性的标准。 综合法律法规、行业标准以及前述研究机构和学者的观点,本文认为可以据此做出表1所示有关评价标准的一般认识。 (二)评价指标 鉴于电子证据的特殊性,应当在结合电子证据的产生、传输、存储、再现、入侵检测等信息流程中所体现特性的基础上,合理确定具体评价指标。电子证据的特性主要体现在:从产生过程看,电子证据具有高技术性、无形性和脆弱性;从传输过程看,电子证据具有复制传输的精密性、易修改性与精确性并存;从存储过程看,电子证据具有与存储介质环境密切相关性、易灭失性;从再现过程看,电子证据具有对电子设备与系统的高度依赖性、多媒体性;从入侵检测过程看,电子证据具有来源的难以确定性、信息变化难以侦测性。

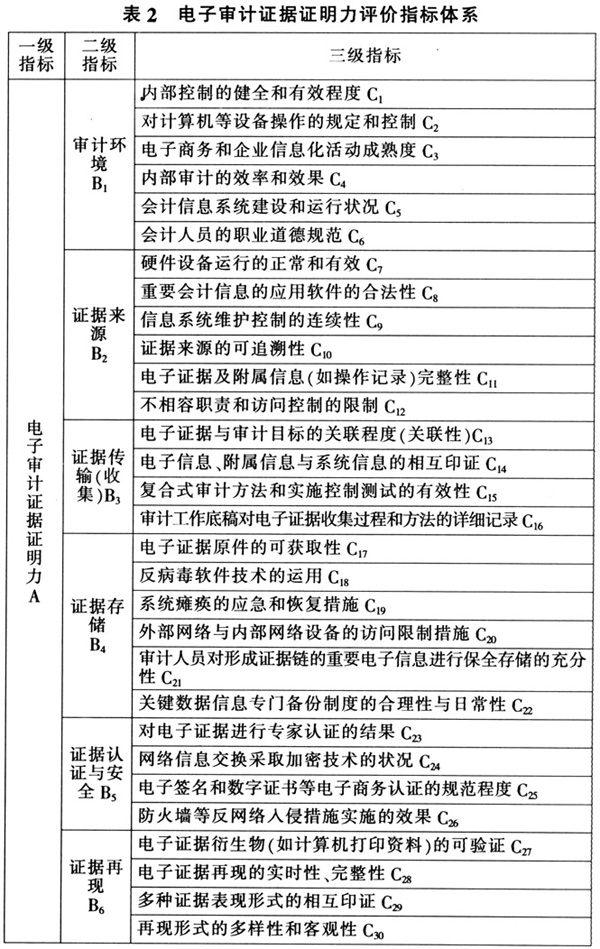

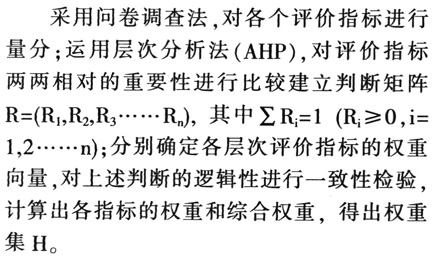

本文认为应从审计环境、证据来源、证据收集、证据存储、证据安全与认证和证据再现等六个方面考虑评价电子审计证据的证明力,以此构建电子审计证据证明力评价指标体系(表2)。由此,本文建立因素集,将评价指标因素分为三层结构,即表2中评价指标所组成的集合。 二、电子审计证据证明力评价影响因素的检验 本文通过设计模糊层次分析(AHP)模型,将评价指标体系分成递阶层次结构,运用层次分析法确定各指标的权重,分层次进行模糊综合评价,最后综合得出评价结果。具体构成及运算如下: (一)建立权重集

对证明力影响因素评价指标的量分采用问卷调查法,主要以高校审计专家、会计师事务所从业人员、(国有大中型企业)内部审计人员、国家审计部门审计人员和其他(包括法学、计算机教师等)等五种人群为调查对象。调查共发出180份问卷,主要采用信函、电子邮件和现场作答的形式,共收回112份,回收率为62%,其中有效问卷为104份,问卷情况如表3所示。 1.二级指标各因素对总体评价的影响程度的量分 通过对调查问卷的总体分析,得出6个二级评价指标(Bi)对电子审计证据证明力(A)的影响程度分析表,如表4所示。