云南省图书馆机构用户,欢迎您!

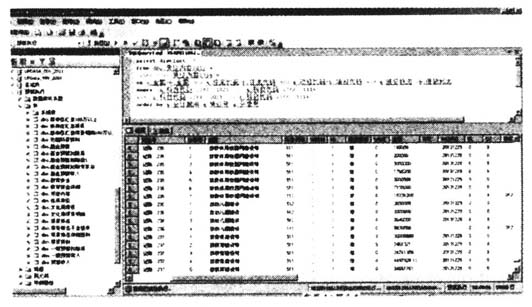

二、以虚拟的银行存款账户列支 财政部门在会计科目中设置了一个虚拟的银行存款账户,该账户没有资金和账号,只是一个用来调整账务的工具,财政部门往往利用它来将预算内虚列的支出项目调整到预算外账套的往来科目挂账。设定SQL语句,找到借方为支出类科目、贷方为银行存款、辅助信息项“部门”为0136(银行部门-存款过渡户)的凭证,再进一步检查预算外账套的对应凭证即可。 SQL语句如下: select distinct a.* from dbo.凭证内容a left join凭证内容b on a.会计期间=b.会计期间and a.凭证号=b.凭证号 left join凭证内容c on a.会计期间=c.会计期间and a.凭证号=c.凭证号 where(B.科目代码LIKE '511%' or B.科目代码LIKE '512%' or B.科目代码LIKE '501%') and b.借贷标志like'借' and(c.科目代码LIKE '102%' or c.科目代码LIKE '111%') and c.借贷标志like'贷' and c.bmdm like '0136' order by a.会计期间,a.凭证号,a.分录号 筛选结果截图:

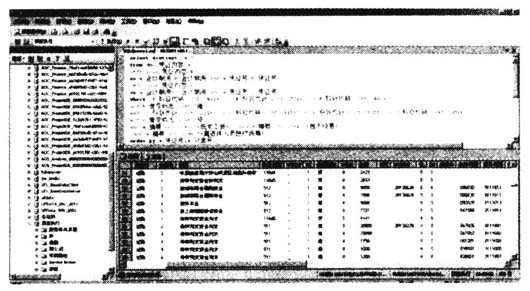

二、以虚拟的银行存款账户列支 财政部门在会计科目中设置了一个虚拟的银行存款账户,该账户没有资金和账号,只是一个用来调整账务的工具,财政部门往往利用它来将预算内虚列的支出项目调整到预算外账套的往来科目挂账。设定SQL语句,找到借方为支出类科目、贷方为银行存款、辅助信息项“部门”为0136(银行部门-存款过渡户)的凭证,再进一步检查预算外账套的对应凭证即可。 SQL语句如下: select distinct a.* from dbo.凭证内容a left join凭证内容b on a.会计期间=b.会计期间and a.凭证号=b.凭证号 left join凭证内容c on a.会计期间=c.会计期间and a.凭证号=c.凭证号 where(B.科目代码LIKE '511%' or B.科目代码LIKE '512%' or B.科目代码LIKE '501%') and b.借贷标志like'借' and(c.科目代码LIKE '102%' or c.科目代码LIKE '111%') and c.借贷标志like'贷' and c.bmdm like '0136' order by a.会计期间,a.凭证号,a.分录号 筛选结果截图:  三、拨出资金后很快以同样方式收回 为了应付上级检查,财政部门往往在拨出教育、卫生等某些项目资金后很快以同样方式收回。从形式上看,这类资金确实以银行存款拨出了,项目内容也列的非常详细,但是延伸接下来至第二年年初的账目,就会发现很快以同样项目名称、同样金额收回。利用“项目名称相同、项目金额相同、单位相同、借贷方向相反”这一思路,将两张凭证表进行关联(当年凭证表自连接或当年凭证表与下年凭证表内连接),查找符合条件的银行存款分录,很快就能把这类凭证找到。 SQL语句如下: select distinct* from dbo.凭证内容a inner join凭证内容b on a.金额=b.金额and a.往来代码=b.往来代码and a.项目代码=b.项目代码and a.借贷标志<>b.借贷标志 where(a.科目代码LIKE '102%' or a.科目代码LIKE '111%') and(b.科目代码LIKE '102%' or b.科目代码LIKE '111%') order by a.会计期间,a.凭证号,a.分录号 筛选结果截图:

三、拨出资金后很快以同样方式收回 为了应付上级检查,财政部门往往在拨出教育、卫生等某些项目资金后很快以同样方式收回。从形式上看,这类资金确实以银行存款拨出了,项目内容也列的非常详细,但是延伸接下来至第二年年初的账目,就会发现很快以同样项目名称、同样金额收回。利用“项目名称相同、项目金额相同、单位相同、借贷方向相反”这一思路,将两张凭证表进行关联(当年凭证表自连接或当年凭证表与下年凭证表内连接),查找符合条件的银行存款分录,很快就能把这类凭证找到。 SQL语句如下: select distinct* from dbo.凭证内容a inner join凭证内容b on a.金额=b.金额and a.往来代码=b.往来代码and a.项目代码=b.项目代码and a.借贷标志<>b.借贷标志 where(a.科目代码LIKE '102%' or a.科目代码LIKE '111%') and(b.科目代码LIKE '102%' or b.科目代码LIKE '111%') order by a.会计期间,a.凭证号,a.分录号 筛选结果截图: