云南省图书馆机构用户,欢迎您!

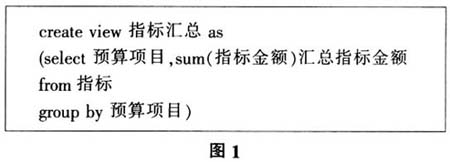

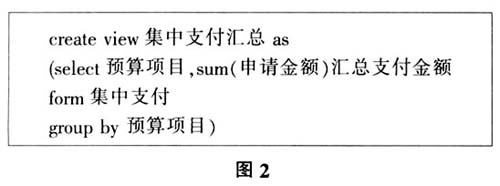

第二步,按预算项目对集中支付数据进行分类汇总,并建立视图。数据元素是预算项目、申请金额(支付金额)。新列名为预算项目,汇总支付金额。SQL语句如图2。

第二步,按预算项目对集中支付数据进行分类汇总,并建立视图。数据元素是预算项目、申请金额(支付金额)。新列名为预算项目,汇总支付金额。SQL语句如图2。  第三步,将指标分类汇总视图左连接集中支付分类汇总视图,数据元素是预算项目、汇总指标金额、汇总支付金额。新列名为预算项目、汇总指标金额、汇总支付金额、差异=汇总指标金额-汇总支付金额(这里可选用取整的函数Floor)。SQL语句如图3。

第三步,将指标分类汇总视图左连接集中支付分类汇总视图,数据元素是预算项目、汇总指标金额、汇总支付金额。新列名为预算项目、汇总指标金额、汇总支付金额、差异=汇总指标金额-汇总支付金额(这里可选用取整的函数Floor)。SQL语句如图3。  通过上述方法,可以明确预算数是多少、执行数是多少、未执行预算数是多少(差异数就是未执行预算数)。再将财政部门下达年初预算的函与第三步查询结果进行比对,即可知道追加预算是多少、追加预算是哪些预算项目,并据此可有针对性地确定审计重点。

通过上述方法,可以明确预算数是多少、执行数是多少、未执行预算数是多少(差异数就是未执行预算数)。再将财政部门下达年初预算的函与第三步查询结果进行比对,即可知道追加预算是多少、追加预算是哪些预算项目,并据此可有针对性地确定审计重点。