云南省图书馆机构用户,欢迎您!

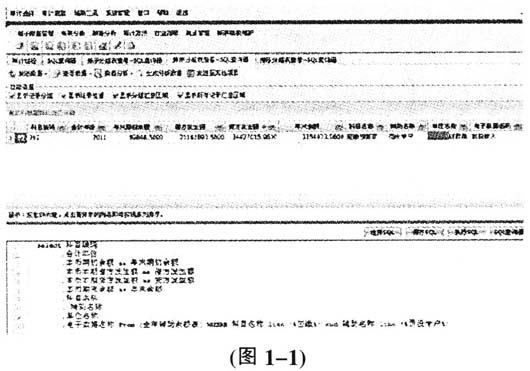

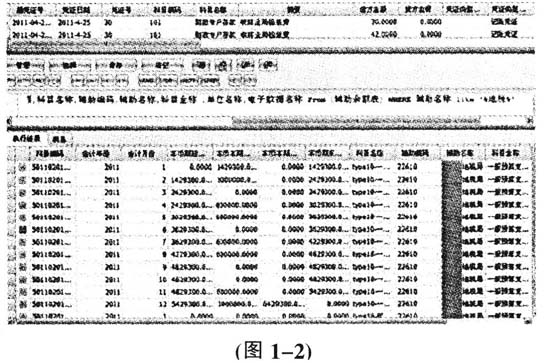

经过AO2011语句查询筛选,发现年末有应缴未缴余额,最后结合实际账本审查,核实AO数据的真实性,确定罚没专户“应缴预算款”科目年末应缴未缴余额款项。在本次计算机AO电子数据的审计中,可以用相同计算机审计方法查处应缴未缴的其他问题,能为审计项目提供了宝贵的审计线索。 第三步,查找不合理列支税务部门支出。国地税属于非本级预算部门,本级一般预算支出中列支的所有国地税支出都属于不合理支出,所以笔者在审计中对该方面的内容作为重点审计调查,运用计算机AO2011对国税和地税进行分别查询,以便整理数据。SQL语句如下: Select科目编码,会计年份,会计月份,本币期初余额,本币本期借方发生额,本币本期贷方发生额,本币期末余额,科目名称,辅助编码,辅助名称,科目全称,单位名称,电子数据名称 From[辅助余额表] WHERE辅助名称like'%国税%'and科目全称like'%预算支出%' Select科目编码,会计年份,会计月份,本币期初余额,本币本期借方发生额,本币本期贷方发生额,本币期末余额,科目名称,辅助编码,辅助名称,科目全称,单位名称,电子数据名称 From[辅助余额表] WHERE辅助名称like'%地税%'and科目全称like'%预算支出%' 执行结果如图1-2所示:

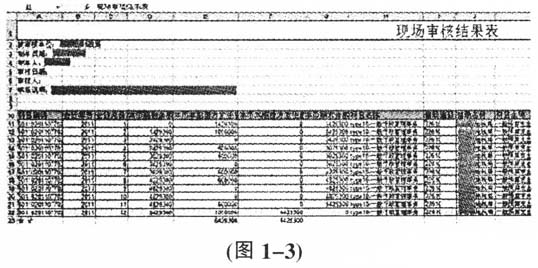

经过AO2011语句查询筛选,发现年末有应缴未缴余额,最后结合实际账本审查,核实AO数据的真实性,确定罚没专户“应缴预算款”科目年末应缴未缴余额款项。在本次计算机AO电子数据的审计中,可以用相同计算机审计方法查处应缴未缴的其他问题,能为审计项目提供了宝贵的审计线索。 第三步,查找不合理列支税务部门支出。国地税属于非本级预算部门,本级一般预算支出中列支的所有国地税支出都属于不合理支出,所以笔者在审计中对该方面的内容作为重点审计调查,运用计算机AO2011对国税和地税进行分别查询,以便整理数据。SQL语句如下: Select科目编码,会计年份,会计月份,本币期初余额,本币本期借方发生额,本币本期贷方发生额,本币期末余额,科目名称,辅助编码,辅助名称,科目全称,单位名称,电子数据名称 From[辅助余额表] WHERE辅助名称like'%国税%'and科目全称like'%预算支出%' Select科目编码,会计年份,会计月份,本币期初余额,本币本期借方发生额,本币本期贷方发生额,本币期末余额,科目名称,辅助编码,辅助名称,科目全称,单位名称,电子数据名称 From[辅助余额表] WHERE辅助名称like'%地税%'and科目全称like'%预算支出%' 执行结果如图1-2所示:  语句筛选后,发现国税局和地税局列为了“一般预算支出”,因此开始分析问题和整理证据,利用AO2011生成现场审核结果表功能,分别整理国地税问题数据。现场审核结果表如图1-3所示: 把AO2011生成的现场审核结果表与实际账本相结合,如果无疑问,直接盖章取证,既准确又方便。 第四步,查找一般预算支出年末剔支挂账问题。对“暂付款”科目是否隐藏剔支挂账金额进行审查,并使用SQL语句把摘要“剔支挂账”内容进行筛选出来。然后再用SQL语句进行求和计算。语句如下:

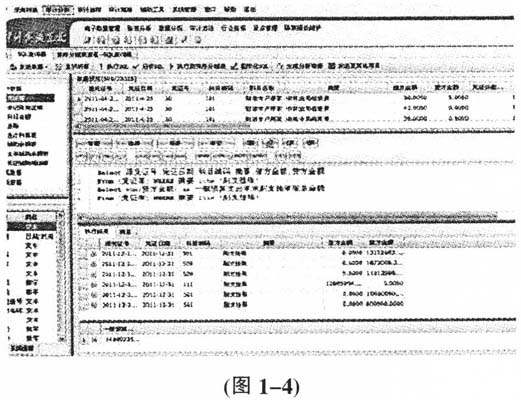

语句筛选后,发现国税局和地税局列为了“一般预算支出”,因此开始分析问题和整理证据,利用AO2011生成现场审核结果表功能,分别整理国地税问题数据。现场审核结果表如图1-3所示: 把AO2011生成的现场审核结果表与实际账本相结合,如果无疑问,直接盖章取证,既准确又方便。 第四步,查找一般预算支出年末剔支挂账问题。对“暂付款”科目是否隐藏剔支挂账金额进行审查,并使用SQL语句把摘要“剔支挂账”内容进行筛选出来。然后再用SQL语句进行求和计算。语句如下:  Select源凭证号,凭证日期,科目编码,摘要,借方金额,贷方金额From[凭证库] WHERE摘要like'剔支挂账' Select sum(贷方金额)as一般预算支出年末剔支挂年账总金额From[凭证库] WHERE摘要like'剔支挂账' 执行结果如图1-4所示:

Select源凭证号,凭证日期,科目编码,摘要,借方金额,贷方金额From[凭证库] WHERE摘要like'剔支挂账' Select sum(贷方金额)as一般预算支出年末剔支挂年账总金额From[凭证库] WHERE摘要like'剔支挂账' 执行结果如图1-4所示:  使用计算机AO审计把财务数据上万条筛选成几条数据,并且运用语句求和相加,直接计算出当年一般预算支出年末剔支挂账的金额,运用AO里的“数据分析”SQL查询器,非常快捷与准确。节约了以往手工操作在此类问题上花费的审计时间,体现了AO强大的实用性,取得了事半功倍的效果。

使用计算机AO审计把财务数据上万条筛选成几条数据,并且运用语句求和相加,直接计算出当年一般预算支出年末剔支挂账的金额,运用AO里的“数据分析”SQL查询器,非常快捷与准确。节约了以往手工操作在此类问题上花费的审计时间,体现了AO强大的实用性,取得了事半功倍的效果。