云南省图书馆机构用户,欢迎您!

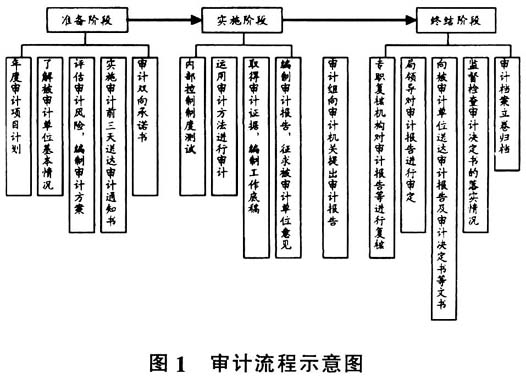

本案例审计程序较规范,审计流程如图1所示,进一步保证了审计工作的顺利实施,并为该经济责任审计项目的质量提供了保障。由上可知,“一拖二”任期经济责任审计实为审计成果共享,程序独立的两个审计项目,且经济责任审计和财务收支审计的程序是一致的。一个完整的审计项目需要具有审计准备、实施、终结三个阶段中计划(委托)、审前调查、审计实施、编制审计底稿、审计报告、审计审理六个方面的内容。经济责任审计和预算执行财务收支审计二者都需要经过这样的审计程序才能形成完整审计项目。 (一)审计准备阶段分析 审计准备阶段指从审计机关通过审计项目计划所确定的审计项目,选派审计组成员,到制定审计方案和计划,并且对内部控制状况实行初步调查与评价的时间阶段。准备阶段是审计过程中的重要阶段,也是最容易忽视的阶段。在经济责任审计实践中,有些审计机构比较重视任期经济责任审计实施阶段和审计报告阶段的工作,但对经济责任审计前期准备阶段的工作不太重视,殊不知这关系到经济责任审计工作的顺利进行和保证审计质量。 本案例前期准备工作较为充分,履行了审计立项程序,初步阐明了审计目标、审计范围和审计重点后进行了详细的调查了解,但在审计实施方案编制环节仍存在一定不足,具体体现在审计方案的制定没有与项目实际情况相结合,编制的任期经济责任审计方案是比较通用的标准方案,缺乏针对性、可操作性并缺乏实质性内容,不具有指导意义。案例中在编制针对AT单位的审计实施方案时,审计人员没有将前期调查执行情况予以记录(包括针对被审计单位经济性质、管理规章,人员编制和组成,机构设置分配等情况;财政和财务从属关系以及国有资产管理监督关系;经营范围或者职权范围;财务会计机构及其所属相关工作情况;相匹配的内部控制及其相关履行工作职责情况;重大会计规章制度履行及其变化情况;财务会计机构及其工作实效情况),没有将以往对应的审计情况等事项有效地进行归纳和提炼,对具体的审计方法没有详细描述,同时未将审计人员进行明确的分工,不利于审计现场工作的开展。 (二)审计实施阶段分析 审计实施阶段是围绕着审计实施方案确定的内容,开展现场审计,对被审计单位的内部控制制度进行符合性和实质性测试,从而进一步取得审计证据材料,编制工作底稿,形成审计组报告即征求意见稿的过程。在此阶段应注重审计方法选择的合理性、审计内容的全面性及审计评价的准确性。本案例的实施过程中审计内容较全面、运用了多种方法查处问题比较值得借鉴,具体分析如下:

本案例审计程序较规范,审计流程如图1所示,进一步保证了审计工作的顺利实施,并为该经济责任审计项目的质量提供了保障。由上可知,“一拖二”任期经济责任审计实为审计成果共享,程序独立的两个审计项目,且经济责任审计和财务收支审计的程序是一致的。一个完整的审计项目需要具有审计准备、实施、终结三个阶段中计划(委托)、审前调查、审计实施、编制审计底稿、审计报告、审计审理六个方面的内容。经济责任审计和预算执行财务收支审计二者都需要经过这样的审计程序才能形成完整审计项目。 (一)审计准备阶段分析 审计准备阶段指从审计机关通过审计项目计划所确定的审计项目,选派审计组成员,到制定审计方案和计划,并且对内部控制状况实行初步调查与评价的时间阶段。准备阶段是审计过程中的重要阶段,也是最容易忽视的阶段。在经济责任审计实践中,有些审计机构比较重视任期经济责任审计实施阶段和审计报告阶段的工作,但对经济责任审计前期准备阶段的工作不太重视,殊不知这关系到经济责任审计工作的顺利进行和保证审计质量。 本案例前期准备工作较为充分,履行了审计立项程序,初步阐明了审计目标、审计范围和审计重点后进行了详细的调查了解,但在审计实施方案编制环节仍存在一定不足,具体体现在审计方案的制定没有与项目实际情况相结合,编制的任期经济责任审计方案是比较通用的标准方案,缺乏针对性、可操作性并缺乏实质性内容,不具有指导意义。案例中在编制针对AT单位的审计实施方案时,审计人员没有将前期调查执行情况予以记录(包括针对被审计单位经济性质、管理规章,人员编制和组成,机构设置分配等情况;财政和财务从属关系以及国有资产管理监督关系;经营范围或者职权范围;财务会计机构及其所属相关工作情况;相匹配的内部控制及其相关履行工作职责情况;重大会计规章制度履行及其变化情况;财务会计机构及其工作实效情况),没有将以往对应的审计情况等事项有效地进行归纳和提炼,对具体的审计方法没有详细描述,同时未将审计人员进行明确的分工,不利于审计现场工作的开展。 (二)审计实施阶段分析 审计实施阶段是围绕着审计实施方案确定的内容,开展现场审计,对被审计单位的内部控制制度进行符合性和实质性测试,从而进一步取得审计证据材料,编制工作底稿,形成审计组报告即征求意见稿的过程。在此阶段应注重审计方法选择的合理性、审计内容的全面性及审计评价的准确性。本案例的实施过程中审计内容较全面、运用了多种方法查处问题比较值得借鉴,具体分析如下: