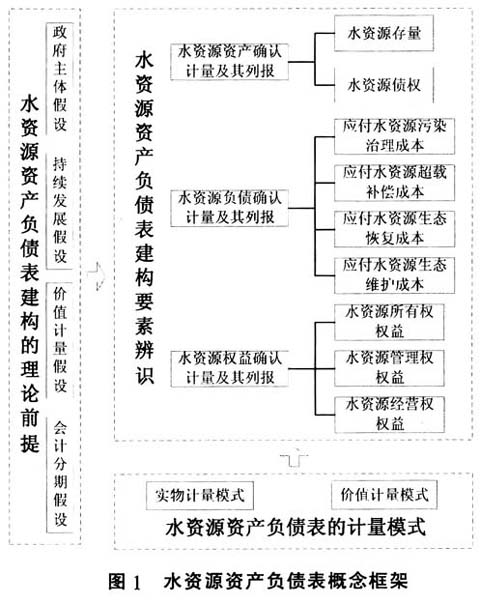

水是人类生命得以延续、人类社会赖以生存的前提条件,是粮食种植、能源开发、产品制造和日常生活过程中必不可缺的关键因素。水资源是指人类在生产和生活活动中所需要的具有一定质量前提和数量要求的水量,包括其经济价值和使用价值。水资源的管理历来是国之大事,对于社会经济的发展起着极其重要的作用。2015年4月2日,国务院正式颁布《水污染防治行动计划》(简称“水十条”),计划明确提出对水资源进行全面严格的管理,推进水污染防治和水环境保护工作,实行最为严格的责任终身追究制。 因此,进行水资源管理改革,高效可持续地利用水资源,在资源全球战略实施的今天显得格外重要。然而,就目前来说,我国的水资源管理体制还很不完善,尚未形成行之有效的核算与责任审计体系。为了能够让“水十条”真正实行下去,急需构建科学可行的水资源核算、报告和责任审计制度,使我国水资源保护与利用工作进一步规范化、制度化。 开展水资源会计核算和责任审计,编制水资源资产负债表,有利于在经济社会发展过程中及时掌握水资源使用、消耗、恢复和增值的动态变化,能够全面提高政府对水资源开发、利用、保护的管理水平。基于自然资源资产负债表来建构水资源核算与责任审计体系,能够将会计学和审计学的基本理论应用于水资源管理和相关信息披露中来,能够将受托责任观和决策有用观应用于水资源管理活动中来,对于加强对水资源利用的约束和考核以及全面开展水资源责任审计工作具有重要的意义。 二、水资源资产负债表建构的国际经验借鉴 (一)澳大利亚水资源会计核算 澳大利亚构建了水资源会计的概念模型和会计准则,制定出了世界上首个水资源综合性会计标准《水资源会计准则第一号(AWAS1)》,通过统一的水会计标准来提供一致的、可比的、高质量的信息,进行水资源的分配、定价等相关政策制定。 澳大利亚通过实施水资源会计准则,建立起了水资源的计量、监管以及报告体系,并在实践中应用于部分地区。通过借鉴会计基本理论,采用会计核算方法,以权责发生制作为基础,以水资源的物理流量单位作为水资源会计的计量核算单位,采用会计复式记账法,借鉴财务会计的资产负债表、损益表和现金流量表的编制方法和报表形式,通过水资源报告来定期编制水资源会计报表,包括水资源资产负债表、水资源资产负债变动表(损益表)和水资源流量表,利用这三个报表来描述区域水资源水体容量的整个增减变动情况。 (二)澳大利亚水资源审计 为了能够保证水资源会计报告的质量,澳大利亚专门制定并颁布实施了水资源审计通用准则。通过借鉴财务会计报告的审计标准和审计要求,将水资源审计划分为合理保证和有限保证为代表的两种保证作用类型,并且对水资源审计的目标、审计计划、报告主体、确认评估重大错报风险、期后事项的审计、审计质量的控制、审计相关意见、审计报告格式和内容等做了具体的规定和详细的解释。 (三)澳大利亚水资源会计与水资源审计在中国直接应用的局限性 澳大利亚已经制定和颁布实施了较为系统的水资源会计核算制度和水资源审计标准,成功地提高了水资源的利用效率,但将澳大利亚水资源会计与水资源审计在中国直接进行应用还存在很大的局限性。澳大利亚水资源会计准则仅仅只对区域水体的水资源存量、流量和变化量进行计量和报告,通过类似财务会计中的现金流量形式来反映一个区域的水资源存量的动态变化情况,没有考虑到对区域内部水资源的质量进行计量和信息披露,这可能与澳大利亚是发达国家,水污染治理相对较好有关。 而我国水资源的污染比较严重,水资源的污染防治显得格外重要,在对水资源进行存量动态计量和披露的同时,必须要考虑到各个水体的水质,比如说污染严重的水资源上游地区给下游地区带来的不仅仅是水资源存量的增加,更是带来了大量的污染治理成本,甚至有可能使得原来水质较好的下游地区陷入有水无用的局面,而直接采用澳大利亚水会计准则的计量方式就会得出下游地区水资源存量增加水资源资产也增加的相悖结果。 因此,我国在对水资源的区域水体仅仅做存量计量时,可以借鉴澳大利亚水资源会计准则的理论和制度,但整体而言,还需要结合中国水资源的实际状况,对水质的记录、计量、核算和信息披露的相关问题做进一步研究,制定和颁布实施中国水资源会计准则,在全国范围内形成对水资源充分、可比的计量、监管和报告体系。 三、水资源资产负债表建构及其样表设计 (一)水资源资产负债表的概念框架 水资源资产负债表的构建体系,以会计基本理论的辨析为基础,通过剖析其计量模式,对水资源资产负债表各构成要素进行确认计量与列报,最终形成水资源资产负债表的概念框架如图1所示。

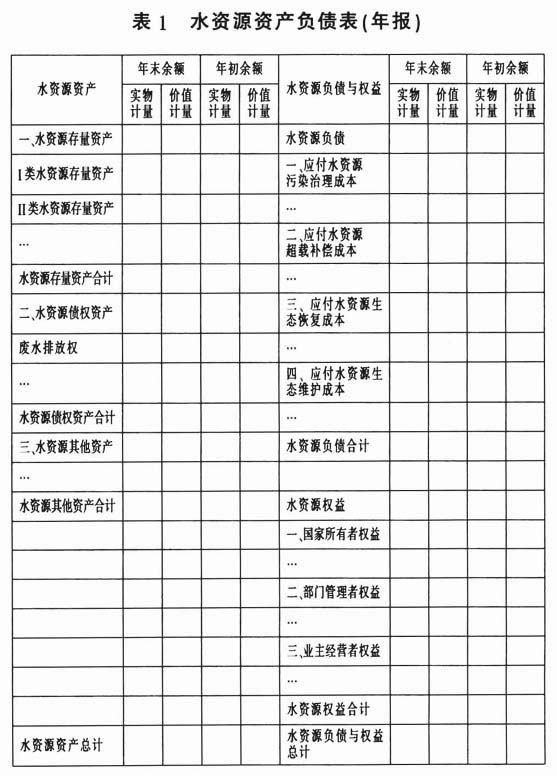

(二)水资源资产负债表样表设计