云南省图书馆机构用户,欢迎您!

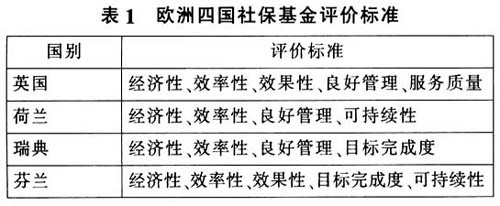

三、我国社保基金评价标准选择 我国很多地区都已开始了社保基金绩效审计的实践。在这方面深圳和江苏走在全国前列。深圳市将社保基金审计评价标准定为经济性、效率性和效果性,并围绕“3E”构建了评价指标体系。江苏省比深圳市更进一步,率先将“3E”与社保基金审计的内容,即社保基金收入审计、支出审计、管理审计和结余审计相结合,这是一个可喜的进步。但不难发现,我国社保基金绩效审计评价标准仍然没有摆脱“3E”的束缚,在标准的维度方面存在一定的局限性。 选择和确定社会保险基金绩效审计评价标准,必须从社保基金管理部门的实际出发,紧紧围绕绩效审计目标,力求做到全面、科学、客观、实用。既要吸收借鉴国际上成熟的审计经验,又要结合我国社保基金绩效审计的实际。首先,我国社保基金管理属于政府行为,因此应将“3E”纳入评价标准体系;其次,必须注意到,我国社保基金管理比较混乱,近期发生了上海社保案等一批大案要案,因此需要进一步重视资金安全;最后,党的十八届三中全会指出,要“实现发展成果更多更公平惠及全体人民”,措施之一就是“建立更加公平可持续的社会保障制度”,这说明社保基金的安全性和可持续性越来越被党和政府所重视。综上所述,本文对我国社保基金绩效审计评价提出如下标准:经济性、效率性、效果性、安全性、公平性、可持续性。各标准之间的关系如图1所示:

三、我国社保基金评价标准选择 我国很多地区都已开始了社保基金绩效审计的实践。在这方面深圳和江苏走在全国前列。深圳市将社保基金审计评价标准定为经济性、效率性和效果性,并围绕“3E”构建了评价指标体系。江苏省比深圳市更进一步,率先将“3E”与社保基金审计的内容,即社保基金收入审计、支出审计、管理审计和结余审计相结合,这是一个可喜的进步。但不难发现,我国社保基金绩效审计评价标准仍然没有摆脱“3E”的束缚,在标准的维度方面存在一定的局限性。 选择和确定社会保险基金绩效审计评价标准,必须从社保基金管理部门的实际出发,紧紧围绕绩效审计目标,力求做到全面、科学、客观、实用。既要吸收借鉴国际上成熟的审计经验,又要结合我国社保基金绩效审计的实际。首先,我国社保基金管理属于政府行为,因此应将“3E”纳入评价标准体系;其次,必须注意到,我国社保基金管理比较混乱,近期发生了上海社保案等一批大案要案,因此需要进一步重视资金安全;最后,党的十八届三中全会指出,要“实现发展成果更多更公平惠及全体人民”,措施之一就是“建立更加公平可持续的社会保障制度”,这说明社保基金的安全性和可持续性越来越被党和政府所重视。综上所述,本文对我国社保基金绩效审计评价提出如下标准:经济性、效率性、效果性、安全性、公平性、可持续性。各标准之间的关系如图1所示:  (一)经济性 根据最高审计机关国际组织的定义,“经济性”是指政府部门或机构将其成本维持在较低水平以节约公共资源,换言之,就是在达到目标的前提下,尽量压缩投入,尤其要杜绝资源的浪费。根据交易费用理论,社保基金可被视作一种特殊的交易形式,将一部分参保人组成一个单位参加交易,会产生外部交易费用;与此同时,由于存在制度摩擦,在社保基金内部会产生内部交易费用,外部交易费用与内部交易费用之和构成社保基金的管理成本。管理成本的产生耗费了公共资源,因此需要尽量以最小的支出实现管理目标。因此,“经济性”是社会保险基金管理绩效评价的重要标准。 (二)效率性 效率性衡量公共产品的产出与其投入的关系。如果一项政府活动能在保证服务质量的前提下,以一定的投入带来最大的产出,或者在实现一定产出的同时消耗最少的投入,这一活动就是有效率的。就社保基金而言,效率性主要是指收支效率和拨付效率。

(一)经济性 根据最高审计机关国际组织的定义,“经济性”是指政府部门或机构将其成本维持在较低水平以节约公共资源,换言之,就是在达到目标的前提下,尽量压缩投入,尤其要杜绝资源的浪费。根据交易费用理论,社保基金可被视作一种特殊的交易形式,将一部分参保人组成一个单位参加交易,会产生外部交易费用;与此同时,由于存在制度摩擦,在社保基金内部会产生内部交易费用,外部交易费用与内部交易费用之和构成社保基金的管理成本。管理成本的产生耗费了公共资源,因此需要尽量以最小的支出实现管理目标。因此,“经济性”是社会保险基金管理绩效评价的重要标准。 (二)效率性 效率性衡量公共产品的产出与其投入的关系。如果一项政府活动能在保证服务质量的前提下,以一定的投入带来最大的产出,或者在实现一定产出的同时消耗最少的投入,这一活动就是有效率的。就社保基金而言,效率性主要是指收支效率和拨付效率。