云南省图书馆机构用户,欢迎您!

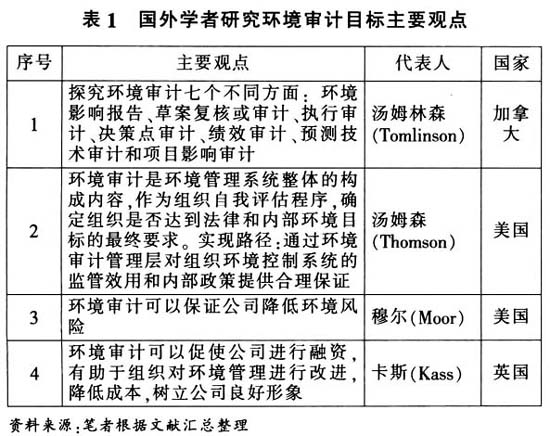

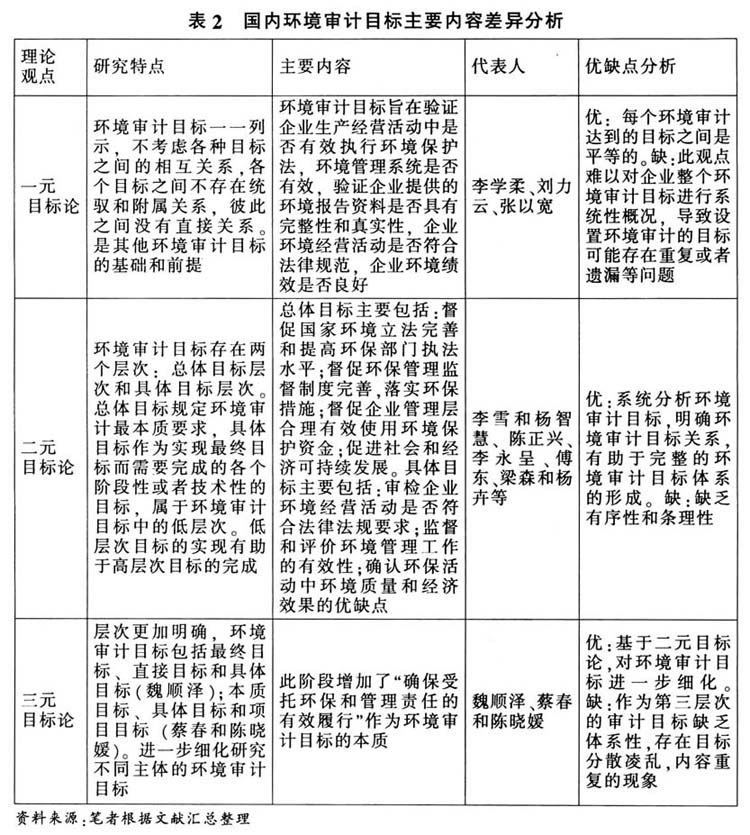

国内学者对环境审计目标主要内容研究成果体现为三方面:即一元目标论、二元目标论和三元目标论,三者主要内容及优缺点分析见下页表2。 通过上述环境审计目标研究的文献总结,可以发现:国内学者对环境审计目标研究已经取得一些成果,但仅仅从理论方面探讨环境审计目标,缺乏实际案例的探讨,大部分是从整个环境审计视角探讨环境审计目标,没有针对环境审计主体进行研究。此种现象容易导致审计主体认识审计目标模糊,难以划分职责,不利于环境审计持续发展。 国内针对环境审计目标的研究成果不仅仅体现在上述内容,还集中研究了环境审计目标的重要性,指出环境审计目标是环境审计理论结构的逻辑起点,充分肯定环境审计目标在环境审计理论和实践中发挥的重要作用。还有部分学者研究环境审计目标的影响因素,其中陈正兴(2001)认为:环境审计目标的影响因素包括环境审计对象、属性、职能、技术手段。蔡春(2006)指出:环境审计目标制定收到环境审计本质和社会客观政治经济环境因素的影响,以及受人的主观因素干扰。张庆安(2009)以注册会计师环境审计作为研究对象,采用调查问卷方式验证环境准则、人员能力会影响环境审计目标的实现。 (二)环境审计目标研究存在的不足之处 我国环境审计目标已有研究还存在一些局限,具体体现为以下几方面: 1.不同层次目标缺乏必要合理地衔接 我国学者大部分认为“可持续发展”可以作为环境审计目标的构成内容,但是如果将其列做最高层次的目标,低层次目标在确定时应当紧密围绕“可持续发展”,并制定具体实施细则。但从目前研究成果发现,低层次的目标仅仅是注重“环境报告的可靠性、环境法规政策的规范性、环境管理工作的效益性”开展,高层次目标是“实现社会和经济可持续发展”,两者没有有效的衔接,对实践工作缺乏可操作性的指导。 2.实务操作指导性不强 环境审计目标研究偏重理论研究,实证领域研究成果不多。我国学者大部分从理论方面界定环境审计目标,缺乏实务操作性。同时,环境审计目标研究中没有结合环境审计实践的案例,必然导致理论脱离实际,应用价值有限。

国内学者对环境审计目标主要内容研究成果体现为三方面:即一元目标论、二元目标论和三元目标论,三者主要内容及优缺点分析见下页表2。 通过上述环境审计目标研究的文献总结,可以发现:国内学者对环境审计目标研究已经取得一些成果,但仅仅从理论方面探讨环境审计目标,缺乏实际案例的探讨,大部分是从整个环境审计视角探讨环境审计目标,没有针对环境审计主体进行研究。此种现象容易导致审计主体认识审计目标模糊,难以划分职责,不利于环境审计持续发展。 国内针对环境审计目标的研究成果不仅仅体现在上述内容,还集中研究了环境审计目标的重要性,指出环境审计目标是环境审计理论结构的逻辑起点,充分肯定环境审计目标在环境审计理论和实践中发挥的重要作用。还有部分学者研究环境审计目标的影响因素,其中陈正兴(2001)认为:环境审计目标的影响因素包括环境审计对象、属性、职能、技术手段。蔡春(2006)指出:环境审计目标制定收到环境审计本质和社会客观政治经济环境因素的影响,以及受人的主观因素干扰。张庆安(2009)以注册会计师环境审计作为研究对象,采用调查问卷方式验证环境准则、人员能力会影响环境审计目标的实现。 (二)环境审计目标研究存在的不足之处 我国环境审计目标已有研究还存在一些局限,具体体现为以下几方面: 1.不同层次目标缺乏必要合理地衔接 我国学者大部分认为“可持续发展”可以作为环境审计目标的构成内容,但是如果将其列做最高层次的目标,低层次目标在确定时应当紧密围绕“可持续发展”,并制定具体实施细则。但从目前研究成果发现,低层次的目标仅仅是注重“环境报告的可靠性、环境法规政策的规范性、环境管理工作的效益性”开展,高层次目标是“实现社会和经济可持续发展”,两者没有有效的衔接,对实践工作缺乏可操作性的指导。 2.实务操作指导性不强 环境审计目标研究偏重理论研究,实证领域研究成果不多。我国学者大部分从理论方面界定环境审计目标,缺乏实务操作性。同时,环境审计目标研究中没有结合环境审计实践的案例,必然导致理论脱离实际,应用价值有限。  三、新常态经济背景下我国环境审计目标设置与实施对策 (一)新常态经济下我国环境审计目标设置原则 新常态经济的发展的实质是价值的创造、转化和实现过程,以先进生产力的快速发展满足人类物质文化生活的需要。同时,新常态经济发展是以改革开放、人民幸福和社会可持续发展作为总体发展目标,因此,环境审计目标的设置应该遵循如下原则: 1.预见性原则 环境审计目标的设置应该充分考虑环境问题的多样性和复杂性,保证环境审计目标具有预见性,即环境审计目标在可预见的未来能够实施,不会频繁发生波动。因此,在设置环境审计目标时,全面考虑环境审计目标适用于当前不同环境的类型,结合我国社会未来政治环境、经济环境的预期变化,顺应新常态经济发展特点,制定符合当前发展要求的环境审计目标。 2.可操作性原则 环境审计目标是进行实际行动的指南,是联系审计理论和环境审计实践的中间环节,具有理论性和实践性的双重特征。因此,环境审计目标的设置应当和具体实践工作相结合,能够对企业环境经营活动具有一定的指导作用。因此,设置环境审计目标时可以借鉴国外环境审计理论研究成果,结合我国环境保护的现状、相关法规和我国审计人员的整体素质,保证设置的环境审计目标切实可行,具有实务操作性。 3.特定性原则 按照审计主体的不同,环境审计包括国家环境审计、民间环境审计和内部环境审计,不同的审计主体,对环境审计关注的内容和实际操作工作必然有所差异。因此,设置环境审计目标时,应当区分不同审计主体,遵循特定性原则,具体审计目标设置参考表3所示。

三、新常态经济背景下我国环境审计目标设置与实施对策 (一)新常态经济下我国环境审计目标设置原则 新常态经济的发展的实质是价值的创造、转化和实现过程,以先进生产力的快速发展满足人类物质文化生活的需要。同时,新常态经济发展是以改革开放、人民幸福和社会可持续发展作为总体发展目标,因此,环境审计目标的设置应该遵循如下原则: 1.预见性原则 环境审计目标的设置应该充分考虑环境问题的多样性和复杂性,保证环境审计目标具有预见性,即环境审计目标在可预见的未来能够实施,不会频繁发生波动。因此,在设置环境审计目标时,全面考虑环境审计目标适用于当前不同环境的类型,结合我国社会未来政治环境、经济环境的预期变化,顺应新常态经济发展特点,制定符合当前发展要求的环境审计目标。 2.可操作性原则 环境审计目标是进行实际行动的指南,是联系审计理论和环境审计实践的中间环节,具有理论性和实践性的双重特征。因此,环境审计目标的设置应当和具体实践工作相结合,能够对企业环境经营活动具有一定的指导作用。因此,设置环境审计目标时可以借鉴国外环境审计理论研究成果,结合我国环境保护的现状、相关法规和我国审计人员的整体素质,保证设置的环境审计目标切实可行,具有实务操作性。 3.特定性原则 按照审计主体的不同,环境审计包括国家环境审计、民间环境审计和内部环境审计,不同的审计主体,对环境审计关注的内容和实际操作工作必然有所差异。因此,设置环境审计目标时,应当区分不同审计主体,遵循特定性原则,具体审计目标设置参考表3所示。