云南省图书馆机构用户,欢迎您!

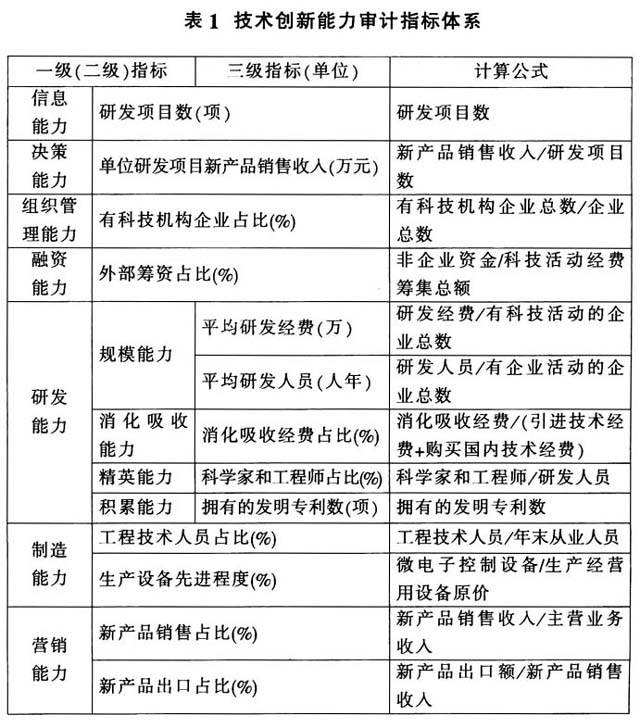

通过对国内外文献的研究可知,当前主流的技术创新审计模型主要有技术创新过程审计模型、技术创新能力审计模型、技术创新绩效审计模型、技术创新综合审计模型。根据本文论述的初衷,企业对技术创新活动的考量并非终止于业绩评价,更希望找到业绩背后的原因,因此作用于技术创新绩效比较的技术创新绩效审计模型不能实现本文目标。技术创新过程审计模型的优点在于程序化、标准化,但缺点是适应性差,不能广泛适用,因此也不符合本文的初衷。而技术创新综合审计模型指标繁琐,不利于广泛使用。最终本文将目标镇定在技术创新能力审计模型,其具有可操作性强、适应性强的特点。技术创新能力审计模型根据审计对象的特点设置相应的高标准定位,通过将审计对象的各项技术创新能力与审计基准进行比较,可以量化、直观地发现企业相应的不足,从而有针对性地制定相应的改进措施,提升能力,改善绩效。同时以往技术创新能力审计模型多依据直观的几个功能分析建立,缺少对技术创新过程的梳理,本文拟从技术创新过程角度把握、梳理技术创新过程各个环节及连接部分需要企业具备的能力,从而全过程、无死角地建立技术创新能力体系,使得系统性、可靠性、适用性更强。此外,先前的技术创新审计模型多针对企业设立,本文拟对较少涉及的区域对象进行探索,希望为后续研究抛砖引玉。 二、技术创新过程研究 在企业技术创新活动中,信息流及决定其流动的各种技术创新能力构成一个独立的技术创新系统。通过对这一系统的研究保证了技术创新能力审计模型建立的完整性、系统性、可靠性、适用性。 为建立技术创新过程模型,简化分析,首先需要将技术创新活动的各个阶段看成一个黑箱,黑箱接收前一阶段发来的信息,然后处理信息,最终发出信息,从而完成一次信息处理过程。然后每个黑箱并非就此完成信息处理工作,它还会接收后续黑箱发回的反馈信息,重复信息处理过程。 技术创新过程主要包括四个黑箱,即概念产生黑箱、研发黑箱、工艺黑箱、营销黑箱。触发企业技术创新活动的信息主要包括技术信息、市场信息两类,而这两类信息又可能来自于企业内外两个领域。企业能否在分布异常广泛的信息来源中及时有效地获取信息、处理信息将决定企业的技术创新活动,甚至企业自身的成败。因此企业首先需要拥有强大的信息处理能力,帮助企业从广泛的来源中筛选、采集、处理海量的信息,找到技术创新活动的“火种”。 要采集到技术创新的火种,就要确定这个“火种”是否能在企业手中存活。单纯有市场没有技术支持,或者单纯有技术支持没有市场,都很难孵化火种。在技术和市场之间,市场优先,不能取得收益的技术创新活动是难以为继的。在技术支持方面,要根据企业的实力量力而行。简言之,取得“火种”后需要企业拥有良好的决策能力,为技术创新活动的顺利进行带好头,指好路。 技术创新项目决策后,就需要研发能力发挥作用。研发能力可以理解为企业依据制定的技术创新战略,采取自主创新、合作创新、技术引进再消化吸收等方式取得技术创新项目所需核心技术的能力。获取核心技术后,便是考验企业利用有制造工艺将图纸、样机、专利等实现规模化生产的能力。技术创新活动的成功以技术创新产品的商业化实现为标志。因此只有将规模化产出的产品与现实的需求有效对接,才意味着整个技术创新过程的顺利完成。点子好、技术强、产能足的产品也必须与特定需求对接才能实现价值。而营销能力就是企业将技术创新产品“卖出去”的能力。资金的重要性体现在技术创新活动的各个环节,企业能否及时、经济地融到技术创新活动所需资金,影响着活动的进度,甚至成败。 技术创新活动具有需要资源多、时间跨度大、涉及环节多、难度大等特点,各个环节之间既相互串联,又由于反馈机制相互并行,因此需要强有力的组织管理能力予以保障。 三、技术创新能力审计模型的建立

通过对国内外文献的研究可知,当前主流的技术创新审计模型主要有技术创新过程审计模型、技术创新能力审计模型、技术创新绩效审计模型、技术创新综合审计模型。根据本文论述的初衷,企业对技术创新活动的考量并非终止于业绩评价,更希望找到业绩背后的原因,因此作用于技术创新绩效比较的技术创新绩效审计模型不能实现本文目标。技术创新过程审计模型的优点在于程序化、标准化,但缺点是适应性差,不能广泛适用,因此也不符合本文的初衷。而技术创新综合审计模型指标繁琐,不利于广泛使用。最终本文将目标镇定在技术创新能力审计模型,其具有可操作性强、适应性强的特点。技术创新能力审计模型根据审计对象的特点设置相应的高标准定位,通过将审计对象的各项技术创新能力与审计基准进行比较,可以量化、直观地发现企业相应的不足,从而有针对性地制定相应的改进措施,提升能力,改善绩效。同时以往技术创新能力审计模型多依据直观的几个功能分析建立,缺少对技术创新过程的梳理,本文拟从技术创新过程角度把握、梳理技术创新过程各个环节及连接部分需要企业具备的能力,从而全过程、无死角地建立技术创新能力体系,使得系统性、可靠性、适用性更强。此外,先前的技术创新审计模型多针对企业设立,本文拟对较少涉及的区域对象进行探索,希望为后续研究抛砖引玉。 二、技术创新过程研究 在企业技术创新活动中,信息流及决定其流动的各种技术创新能力构成一个独立的技术创新系统。通过对这一系统的研究保证了技术创新能力审计模型建立的完整性、系统性、可靠性、适用性。 为建立技术创新过程模型,简化分析,首先需要将技术创新活动的各个阶段看成一个黑箱,黑箱接收前一阶段发来的信息,然后处理信息,最终发出信息,从而完成一次信息处理过程。然后每个黑箱并非就此完成信息处理工作,它还会接收后续黑箱发回的反馈信息,重复信息处理过程。 技术创新过程主要包括四个黑箱,即概念产生黑箱、研发黑箱、工艺黑箱、营销黑箱。触发企业技术创新活动的信息主要包括技术信息、市场信息两类,而这两类信息又可能来自于企业内外两个领域。企业能否在分布异常广泛的信息来源中及时有效地获取信息、处理信息将决定企业的技术创新活动,甚至企业自身的成败。因此企业首先需要拥有强大的信息处理能力,帮助企业从广泛的来源中筛选、采集、处理海量的信息,找到技术创新活动的“火种”。 要采集到技术创新的火种,就要确定这个“火种”是否能在企业手中存活。单纯有市场没有技术支持,或者单纯有技术支持没有市场,都很难孵化火种。在技术和市场之间,市场优先,不能取得收益的技术创新活动是难以为继的。在技术支持方面,要根据企业的实力量力而行。简言之,取得“火种”后需要企业拥有良好的决策能力,为技术创新活动的顺利进行带好头,指好路。 技术创新项目决策后,就需要研发能力发挥作用。研发能力可以理解为企业依据制定的技术创新战略,采取自主创新、合作创新、技术引进再消化吸收等方式取得技术创新项目所需核心技术的能力。获取核心技术后,便是考验企业利用有制造工艺将图纸、样机、专利等实现规模化生产的能力。技术创新活动的成功以技术创新产品的商业化实现为标志。因此只有将规模化产出的产品与现实的需求有效对接,才意味着整个技术创新过程的顺利完成。点子好、技术强、产能足的产品也必须与特定需求对接才能实现价值。而营销能力就是企业将技术创新产品“卖出去”的能力。资金的重要性体现在技术创新活动的各个环节,企业能否及时、经济地融到技术创新活动所需资金,影响着活动的进度,甚至成败。 技术创新活动具有需要资源多、时间跨度大、涉及环节多、难度大等特点,各个环节之间既相互串联,又由于反馈机制相互并行,因此需要强有力的组织管理能力予以保障。 三、技术创新能力审计模型的建立