云南省图书馆机构用户,欢迎您!

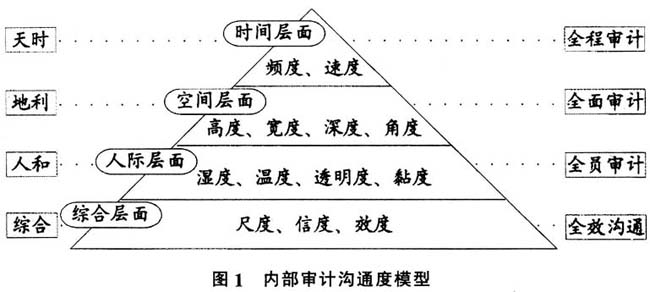

三、内部审计沟通的空间层面 内部审计沟通的空间层面即内部审计沟通的空间范围,内部审计沟通的空间层面包括高度、宽度、深度及角度。空间范围选择得当,能够极大提升沟通效率和效果。 (一)内部审计沟通的高度 内部审计沟通的高度指内部审计沟通对象的职位高低程度,包括上行沟通、平行沟通和下行沟通。上行沟通指由低至高的沟通,如内部审计机构及相关人员与组织适当管理层沟通。平行沟通指相似级别间的沟通,如内部审计机构与机构内部各职能部门及相关人员之间的沟通。下行沟通指由高至低的沟通,如内部审计机构与被审计单位及相关人员沟通。在某种情况下该和哪个高度的对象沟通是内部审计沟通时应注意的问题,与不同的对象沟通会有不同的效果。《第2105号内部审计具体准则——结果沟通》第十二条规定:“内部审计机构负责人应当与组织适当管理层就审计过程中发现的重大问题及时进行沟通。”当发生重大问题的时候应该进行上行沟通,及时向管理层汇报重大问题,提出审计建议,便于管理层做出正确判断,解决问题,规避风险。而内部审计机构与机构内部各职能部门及相关人员进行平行沟通,有利于资源共享,加强团队意识,与外部相关机构和人员沟通并建立良好人际关系可获得更多支持和协助。 (二)内部审计沟通的宽度 内部审计沟通的宽度指内部审计沟通内容的范围,内部审计人员在进行审计工作时,要确定沟通哪些内容会有最佳的效益,是点的沟通,还是面的沟通。不同时候对不同的沟通对象,要采用不同的沟通宽度。《第2105号内部审计具体准则——结果沟通》第十条规定:“结果沟通主要包括下列内容:(1)审计概况;(2)审计依据;(3)审计发现;(4)审计结论;(5)审计意见;(6)审计建议。”因此在正式提交审计报告之前,内部审计人员应该在这个沟通宽度下,让被审计单位、组织适当管理层对审计过程和结果有所了解,理解并认同审计结果,确保审计结果的客观和公正。 (三)内部审计沟通的深度 内部审计沟通深度指内部审计沟通内容的深入程度。内部审计人员在进行审计工作时要恰当把握沟通深度,对于同样一件事,可以看书面证据沟通,也可以通过实地调查沟通,实地调查深度大于书面检查。通常沟通内容越重要,沟通深度应越大。通常,沟通深度增加则沟通成本增加,沟通质量提高,沟通深度降低则沟通成本减少,沟通质量下降。根据实际情况进行适当深度的沟通,有利于提高内部审计沟通的效率和效果,提高内部审计工作质量。

三、内部审计沟通的空间层面 内部审计沟通的空间层面即内部审计沟通的空间范围,内部审计沟通的空间层面包括高度、宽度、深度及角度。空间范围选择得当,能够极大提升沟通效率和效果。 (一)内部审计沟通的高度 内部审计沟通的高度指内部审计沟通对象的职位高低程度,包括上行沟通、平行沟通和下行沟通。上行沟通指由低至高的沟通,如内部审计机构及相关人员与组织适当管理层沟通。平行沟通指相似级别间的沟通,如内部审计机构与机构内部各职能部门及相关人员之间的沟通。下行沟通指由高至低的沟通,如内部审计机构与被审计单位及相关人员沟通。在某种情况下该和哪个高度的对象沟通是内部审计沟通时应注意的问题,与不同的对象沟通会有不同的效果。《第2105号内部审计具体准则——结果沟通》第十二条规定:“内部审计机构负责人应当与组织适当管理层就审计过程中发现的重大问题及时进行沟通。”当发生重大问题的时候应该进行上行沟通,及时向管理层汇报重大问题,提出审计建议,便于管理层做出正确判断,解决问题,规避风险。而内部审计机构与机构内部各职能部门及相关人员进行平行沟通,有利于资源共享,加强团队意识,与外部相关机构和人员沟通并建立良好人际关系可获得更多支持和协助。 (二)内部审计沟通的宽度 内部审计沟通的宽度指内部审计沟通内容的范围,内部审计人员在进行审计工作时,要确定沟通哪些内容会有最佳的效益,是点的沟通,还是面的沟通。不同时候对不同的沟通对象,要采用不同的沟通宽度。《第2105号内部审计具体准则——结果沟通》第十条规定:“结果沟通主要包括下列内容:(1)审计概况;(2)审计依据;(3)审计发现;(4)审计结论;(5)审计意见;(6)审计建议。”因此在正式提交审计报告之前,内部审计人员应该在这个沟通宽度下,让被审计单位、组织适当管理层对审计过程和结果有所了解,理解并认同审计结果,确保审计结果的客观和公正。 (三)内部审计沟通的深度 内部审计沟通深度指内部审计沟通内容的深入程度。内部审计人员在进行审计工作时要恰当把握沟通深度,对于同样一件事,可以看书面证据沟通,也可以通过实地调查沟通,实地调查深度大于书面检查。通常沟通内容越重要,沟通深度应越大。通常,沟通深度增加则沟通成本增加,沟通质量提高,沟通深度降低则沟通成本减少,沟通质量下降。根据实际情况进行适当深度的沟通,有利于提高内部审计沟通的效率和效果,提高内部审计工作质量。