云南省图书馆机构用户,欢迎您!

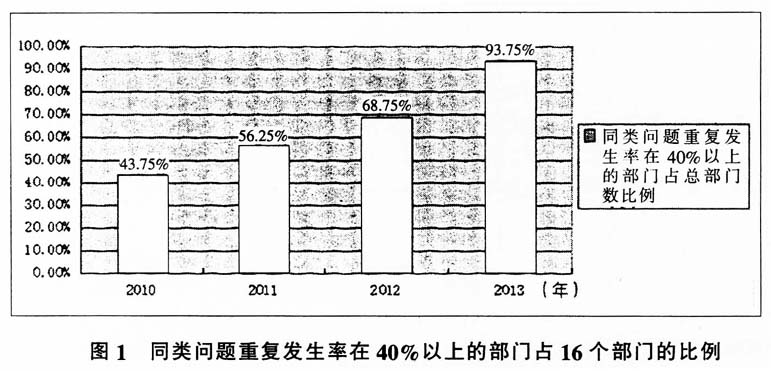

从图1可以看出,审计出的问题没有得到及时整改不是个例,2013年,16个部门中有15个部门同类问题重复发生率在40%以上,这是一个普遍存在的问题。

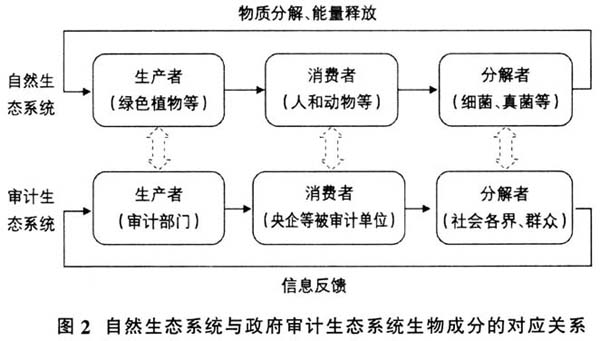

从图1可以看出,审计出的问题没有得到及时整改不是个例,2013年,16个部门中有15个部门同类问题重复发生率在40%以上,这是一个普遍存在的问题。  审计整改问题之所以没有得到有效的解决,主要原因是我们一直把审计整改看作被审计单位的责任,是脱离审计工作的独立事项,而事实却恰恰相反。政府审计从审计部门接受审计委托、拟定审计实施方案、实施审计计划到出具审计报告、被审计单位的整改落实、社会的监督与反馈,整个过程中涉及的单位及开展的工作是一个有机的整体。与自然生态系统类似,审计过程中的每个环节都是系统中不可缺少的一分子,只有系统中的每一分子都发挥应有的作用,才能使整个审计工作达到理想的效果。所以,建立起一个审计生态系统,发挥生态系统的整体效用,以期解决审计整改不到位的问题。 二、生态系统理论诠释 生态学是研究动物与有机体及无机环境相互关系的科学,被认为是一门研究生物与环境相互关系的科学。生态系统这个概念最初仅应用在生物界,后来扩展到了各种不同的领域。20世纪70年代起,生态学理论被应用到了经济管理领域,出现了产业生态系统、商业生态系统、知识生态系统、组织生态系统等新兴研究领域。审计生态系统,从本质上讲是一种经济运行系统,只是这种系统带有生态学属性,即审计生态系统与自然界的生态系统有相同点,两者都有“共生”、“寄生”、“捕食”等现象,都类似地存在“生产者”、“消费者”和“分解者”。自然界的生态系统是指在一个特定环境内,非生物因子与其间的生物之间具有交互作用,不断地进行物质和能量的交换,并借由物质流和能量流的连接而形成一个整体。审计生态系统可以被认为在一个特定的经济环境内,审计生态主体与审计环境之间不断进行信息交换与传递而形成的统一体。审计生态系统具有整体性、动态性、时效性、开放性等特征。

审计整改问题之所以没有得到有效的解决,主要原因是我们一直把审计整改看作被审计单位的责任,是脱离审计工作的独立事项,而事实却恰恰相反。政府审计从审计部门接受审计委托、拟定审计实施方案、实施审计计划到出具审计报告、被审计单位的整改落实、社会的监督与反馈,整个过程中涉及的单位及开展的工作是一个有机的整体。与自然生态系统类似,审计过程中的每个环节都是系统中不可缺少的一分子,只有系统中的每一分子都发挥应有的作用,才能使整个审计工作达到理想的效果。所以,建立起一个审计生态系统,发挥生态系统的整体效用,以期解决审计整改不到位的问题。 二、生态系统理论诠释 生态学是研究动物与有机体及无机环境相互关系的科学,被认为是一门研究生物与环境相互关系的科学。生态系统这个概念最初仅应用在生物界,后来扩展到了各种不同的领域。20世纪70年代起,生态学理论被应用到了经济管理领域,出现了产业生态系统、商业生态系统、知识生态系统、组织生态系统等新兴研究领域。审计生态系统,从本质上讲是一种经济运行系统,只是这种系统带有生态学属性,即审计生态系统与自然界的生态系统有相同点,两者都有“共生”、“寄生”、“捕食”等现象,都类似地存在“生产者”、“消费者”和“分解者”。自然界的生态系统是指在一个特定环境内,非生物因子与其间的生物之间具有交互作用,不断地进行物质和能量的交换,并借由物质流和能量流的连接而形成一个整体。审计生态系统可以被认为在一个特定的经济环境内,审计生态主体与审计环境之间不断进行信息交换与传递而形成的统一体。审计生态系统具有整体性、动态性、时效性、开放性等特征。  20世纪末,部分学者开始尝试把生态学理论应用到技术创新领域,用以解决某一技术创新相关问题。目前,我国学者对技术创新生态系统的研究逐渐加深,构建了创新生态系统模型,但是将生态系统与审计工作相结合的研究还没有。下文将尝试构建政府审计体系的生态系统,以期实现政府审计效用的最大化。

20世纪末,部分学者开始尝试把生态学理论应用到技术创新领域,用以解决某一技术创新相关问题。目前,我国学者对技术创新生态系统的研究逐渐加深,构建了创新生态系统模型,但是将生态系统与审计工作相结合的研究还没有。下文将尝试构建政府审计体系的生态系统,以期实现政府审计效用的最大化。