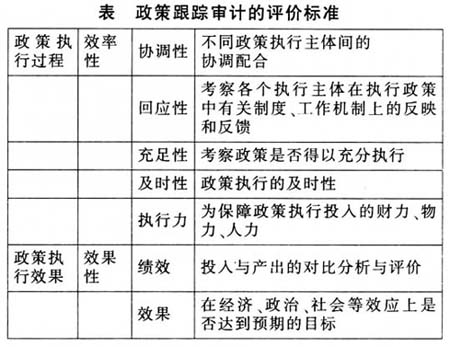

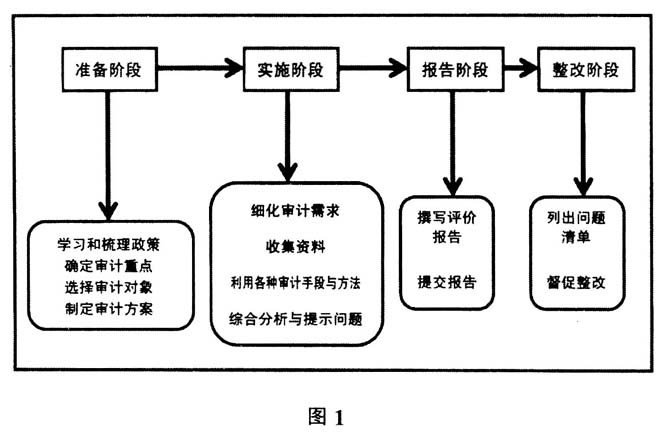

一、政策跟踪审计内涵 借鉴公共政策评估的理论,本文认为政策跟踪审计是依据一定的审计评价标准和程序,对政策措施落实情况及效果进行监督、评价和反馈的行为,通过对政策执行过程的持续跟踪监控并揭示政策执行过程中的问题,查找影响政策执行的原因,提出审计建议,推动政策措施有效落实和不断完善,发挥促进保障经济平稳健康运行的作用。政策跟踪审计主体是政府审计机关。 与政策评估理论不同,政策跟踪审计更强调政策出台之后的执行与效果,并未突出政策制定本身。因此,政策措施落实情况跟踪审计应当涵盖事中和事后跟踪审计两个阶段,分为“政策执行——执行问题及效果——问题整改”三个跟踪审计过程。政策跟踪审计的焦点在于监控政策的执行情况和估政策执行完成的效果,查找可能影响执行达成原定政策目标的因素,因此,政策跟踪审计的模式应当是问题导向与绩效导向相结合模式。 二、政策跟踪审计程序 政策跟踪审计一般来讲要经过准备、实施、报告和整改督查四个阶段(如图1所示)。 1.准备阶段:主要包括学习和梳理政策,确定重点,选择审计对象,制定审计方案,选择审计评价标准等方面的内容。学习和梳理所有中央出台的政策措施落实情况的相关文件,领会各项政策措施的目标,以便围绕这些政策目标,确定审计的重点与目标。政策跟踪审计项目的确定,要突出与重点政策相关的审计项目,如2015年的稳增长等政策措施落实情况跟踪审计内容涉及23个大类、60多项政策措施,要确定这些政策里面哪些是重点政策,事关这些重点政策的项目就是重点审计项目,在重点审计项目中还要注重突出重点审计内容。对照各项政策措施中明确的各部门任务和职责,确定重点部门(单位),一般把对政策影响最大部门(单位)要作为重点部门(单位)。 2.实施阶段:主要包括细化审计需求,逐项核查、重点延伸。在细化审计需求的基础上,全面收集有关政策执行及效果方面的资料与信息;并利用各种审计手段与方法逐项核查、重点延伸;综合分析政策执行情况及效果、揭示政策执行不到位的问题,界定相关责任主体。 3.报告阶段:写出评价报告,提交报告。政策跟踪审计的报告不同于常规审计报告,有的不一定要出审计定性的结论,可能仅是反映情况。对于发现有重大问题的,要界定相关单位和人员的责任。 4.整改督促阶段:审计机关列问题清单,督促被审计单位整改。 三、政策跟踪审计评价标准 审计评价标准是对政策措施落实情况进行衡量、评定的参照体系或基本依据,也是对政策执行情况进行评判的价值准则。由于政策涉及面广,政策执行过程中的变量因素很多,因此制定科学的评价标准,是政策跟踪审计的核心内容,审计评价标准越完善,越能全面反映政策本身及执行过程中的合理性、有效性,并有助于及时对政府政策进行调整、修正和完善。

在公共政策评估研究领域,国外的很多学者如萨茨曼,鲍斯特,斯图亚特、那格尔,威廉、邓恩,帕顿、大卫萨维奇,以及国内学者陈振明、陈庆云、宁骚等都提出了很多有影响的观点。萨茨曼将政策执行过程评估标准与政策效果评估标准结合起来,并概括出政策评估的五项标准:效果、效果的充分性、效率、工作量、执行过程。国内学者高兴武又将之分为政策系统、政策过程和政策结果的评估标准三大类。在这些评估标准的运用上,更强调评估标准的多元复合,针对不同公共政策的评估标准还有一个选择、排序和组合的过程,既重视经济、技术标准,也要重视政治、社会和法律性标准在政策结果评估中应用。 借鉴公共政策评估的标准,结合政策跟踪审计评价的特点,本文仅从政策执行过程与效果的角度,尝试建立政策跟踪审计的评价标准(见表)。