云南省图书馆机构用户,欢迎您!

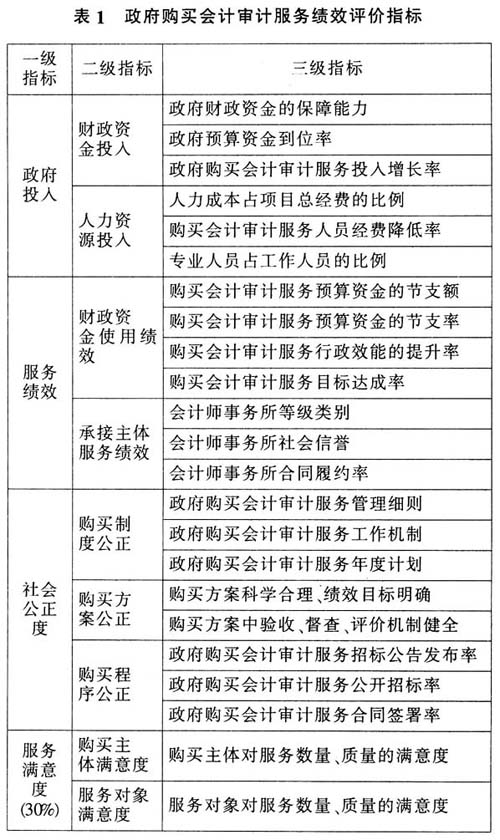

政府投入主要是指政府购买会计审计服务的财政资金和人力资源,分为财政资金投入和人力资源投入两个指标。财政资金投入指标主要考察政府对项目的资金支持力度,包括政府财政资金的保障能力、政府预算资金到位率和政府购买会计审计服务投入增长率三个指标。财政资金的保障能力越强、预算资金到位率越高,说明政府越加重视购买会计审计服务,政府职能转移也就更加坚决和快速。而政府购买会计审计服务投入增长率越高,说明政府购买会计审计服务的面越广,购买规模的增加才能显现购买效果,购买会计审计服务对经济运行的影响才会加大。人力资源投入指标主要考察购买会计审计服务时,在人力资源方面的投入力度,包括人力成本占项目总经费的比例、购买会计审计服务人员经费降低率、专业人员占工作人员总数的比例三个指标。人力成本指政府购买会计审计服务过程中发生的工资经费和公共经费,人力成本占项目总经费的比例越小,则说明政府采购效率越高。 (二)服务绩效评价指标 效率就是投入与产出的比例,强调的是以最少的投入取得最大的产出,高效率意味着低成本、高回报和高利润。政府效率的评价主要是成本效益分析,关注的重点是投入产出率,也就是购买服务能否取得良好绩效。政府购买会计审计服务的效率,可以从财政资金使用绩效和承接主体服务绩效两方面进行考察。财政资金使用绩效体现在购买会计审计服务预算资金的节支额、预算资金的节支率、行政效能的提升率和目标达成率。政府购买会计审计服务的节支率和节支额表示政府购买服务节约资金的程度,该指标数值越高,则说明政府购买会计审计服务达到了预期的节约目标,但是高节支率并不是政府购买会计审计服务的最终目的,只有同时提升政府行政效能和实现预期会计审计服务目标,才能说明购买会计审计服务的财政资金使用绩效显著。承接主体服务绩效体现在会计师事务所的服务能力和服务质量方面,服务能力指标包括会计师事务所的等级类别和会计师事务所的社会信誉,承接主体应来自财政部门经遴选建立的会计师事务所库,而服务质量指标主要由会计师事务所合同履约率、目标达成率构成,合同履约率越高表明合同执行越有效,目标达成率也就越高,承接主体的服务质量也就高。 (三)社会公正度评价指标 在实现社会公正方面,政府肩负着弥合社会矛盾、维护社会稳定、推动建立公正社会的使命。因此,政府应当以维护公共利益为目标,通过优化配置资源实现社会公正。政府购买会计审计服务时的社会公正度指标主要有购买制度公正、购买方案公正和购买程序公正三项。购买制度公正包括政府购买会计审计服务管理细则、工作机制和年度计划,政府只有颁布购买会计审计服务管理制度,建立购买会计审计服务工作机制和制定详细的购买会计审计服务年度工作计划,其制度公正性才能得到社会公众的认可。购买方案公正包括购买方案科学合理、绩效目标明确和购买方案中验收、督察、评价机制健全,购买方案考虑越周全、越科学合理,社会公众越认可,其方案公正性也就更显著。购买程序公正体现在政府购买会计审计服务招标公告发布率、政府购买会计审计服务公开招标率和政府购买会计审计服务合同签署率指标。政府购买会计审计服务的公开透明度直接影响着服务对象心目中的政府形象和对购买服务的满意度,因此政府购买会计审计服务公开招标率越高,则政府行政公开透明的印象就越好,反之对政府的信任度就会下降,其负面效应就会影响到政府的形象,降低政府的公信力。 (四)服务满意度评价指标

政府投入主要是指政府购买会计审计服务的财政资金和人力资源,分为财政资金投入和人力资源投入两个指标。财政资金投入指标主要考察政府对项目的资金支持力度,包括政府财政资金的保障能力、政府预算资金到位率和政府购买会计审计服务投入增长率三个指标。财政资金的保障能力越强、预算资金到位率越高,说明政府越加重视购买会计审计服务,政府职能转移也就更加坚决和快速。而政府购买会计审计服务投入增长率越高,说明政府购买会计审计服务的面越广,购买规模的增加才能显现购买效果,购买会计审计服务对经济运行的影响才会加大。人力资源投入指标主要考察购买会计审计服务时,在人力资源方面的投入力度,包括人力成本占项目总经费的比例、购买会计审计服务人员经费降低率、专业人员占工作人员总数的比例三个指标。人力成本指政府购买会计审计服务过程中发生的工资经费和公共经费,人力成本占项目总经费的比例越小,则说明政府采购效率越高。 (二)服务绩效评价指标 效率就是投入与产出的比例,强调的是以最少的投入取得最大的产出,高效率意味着低成本、高回报和高利润。政府效率的评价主要是成本效益分析,关注的重点是投入产出率,也就是购买服务能否取得良好绩效。政府购买会计审计服务的效率,可以从财政资金使用绩效和承接主体服务绩效两方面进行考察。财政资金使用绩效体现在购买会计审计服务预算资金的节支额、预算资金的节支率、行政效能的提升率和目标达成率。政府购买会计审计服务的节支率和节支额表示政府购买服务节约资金的程度,该指标数值越高,则说明政府购买会计审计服务达到了预期的节约目标,但是高节支率并不是政府购买会计审计服务的最终目的,只有同时提升政府行政效能和实现预期会计审计服务目标,才能说明购买会计审计服务的财政资金使用绩效显著。承接主体服务绩效体现在会计师事务所的服务能力和服务质量方面,服务能力指标包括会计师事务所的等级类别和会计师事务所的社会信誉,承接主体应来自财政部门经遴选建立的会计师事务所库,而服务质量指标主要由会计师事务所合同履约率、目标达成率构成,合同履约率越高表明合同执行越有效,目标达成率也就越高,承接主体的服务质量也就高。 (三)社会公正度评价指标 在实现社会公正方面,政府肩负着弥合社会矛盾、维护社会稳定、推动建立公正社会的使命。因此,政府应当以维护公共利益为目标,通过优化配置资源实现社会公正。政府购买会计审计服务时的社会公正度指标主要有购买制度公正、购买方案公正和购买程序公正三项。购买制度公正包括政府购买会计审计服务管理细则、工作机制和年度计划,政府只有颁布购买会计审计服务管理制度,建立购买会计审计服务工作机制和制定详细的购买会计审计服务年度工作计划,其制度公正性才能得到社会公众的认可。购买方案公正包括购买方案科学合理、绩效目标明确和购买方案中验收、督察、评价机制健全,购买方案考虑越周全、越科学合理,社会公众越认可,其方案公正性也就更显著。购买程序公正体现在政府购买会计审计服务招标公告发布率、政府购买会计审计服务公开招标率和政府购买会计审计服务合同签署率指标。政府购买会计审计服务的公开透明度直接影响着服务对象心目中的政府形象和对购买服务的满意度,因此政府购买会计审计服务公开招标率越高,则政府行政公开透明的印象就越好,反之对政府的信任度就会下降,其负面效应就会影响到政府的形象,降低政府的公信力。 (四)服务满意度评价指标