云南省图书馆机构用户,欢迎您!

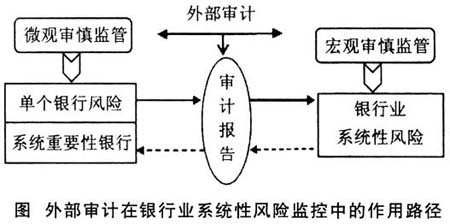

从图可以看到,首先,外部审计通过对单个银行的审计,为银行业系统性风险的监控提供基础数据。外部审计提供的财务报表审计报告和内部控制审计报告等,有助于金融监管机构获取商业银行可靠的财务数据,评价商业银行经营状况和业绩,监控其现在和未来的生存能力;了解商业银行内部控制和风险管理的有效性,以及公司治理结构的健全性等重要信息,关注商业银行的风险管理状况和抵御风险的能力。其次,银行监管机构利用收集到的有可能影响银行业系统性风险的信息,对银行业系统性风险进行估计;通过对银行业系统性风险的分配,确定系统重要性银行等监管重点。最后,银行监管机构可进一步利用外部审计的作用,对系统重要性银行进行有效监控,确保系统重要性银行的稳健,从而防范和化解银行业系统性风险。 (二)公允价值审计在银行业系统性风险监控中的作用路径 概括而言,公允价值审计有助于银行业系统性风险监控的作用路径主要有两条:一是为系统性风险的估计提供可靠的基础数据;二是强化系统重要性银行的风险管理。 1.减少管理层偏差,增进系统性风险估计的准确性 公允价值计量的这种高度的估计不确定性,若与管理层的激励机制相结合,就易导致有偏差的报告。Ramanna and Watts(2012)研究发现,管理层会运用其自主权来避免商誉减值从而满足薪酬和声誉激励。研究表明,这种偏差也存在于贷款公允价值(Beaver and Venkatachalam,2003;Nissim,2003),对冲基金的资产估值(Bollen and Pool,2009),以及资产减值的延迟(Hilton and O'Brien,2009)等。因为管理层可能会为了个人利益而操纵公允价值估计。经验研究发现,公允价值第三层次就比第一层次的价值相关性更低。可靠的财务报告信息,包括公允价值信息,是准确估计银行业系统性风险的基础。因此,外部审计对公允价值的审计,可在一定程度上减少管理层的这种偏差,从而有利于更为准确地掌握系统性风险的状况。Ettredge et al.(2009)研究发现,审计师对于第三层次的资产比第一层次的资产付出的努力更多,并且当公允价值资产的可验证性越差时,审计师所付出的努力也就越多,进而审计费用也就越高。贾平和陈关亭(2010)的研究表明,审计质量能加强公允价值计量下会计盈余信息的价值相关性,并能降低其不对称程度。叶康涛和成颖利(2011)的研究结果进一步说明,“四大”的审计能够提高公允价值计量信息的价值相关性。我们认为,公允价值审计可增强公允价值计量的价值相关性,从而为银行业系统性风险的估计提供更为可靠的基础数据。 2.加强系统重要性银行的风险管理 美国审计署(GAO)于2009年在向众议院金融服务委员会(House Financial Services Committee)所属的资本市场、保险和政府出资企业委员会提供的证词中认为,金融体系容易出现系统性风险的一个原因就是目前美国的金融监管制度不能充分地监督当前大型的和相互联系的金融机构。因此,加强系统重要性银行的风险管理无疑是防范系统性风险的一条有效路径。 公允价值计量的运用,可能引发系统重要性银行更高的道德风险。公允价值计量运用最大的难度在于不存在活跃市场报价的,需借助模型估值,而这种主观性估值技术的运用就可能影响公允价值的可靠性,也可能成为管理层进行盈余管理的工具。因此,外部审计可借助其行业专长,或利用专家工作等,对主观性估值技术的运用进行有效审计,识别管理层是否存在盈余管理动机,减少信息不对称,降低道德风险,从而加强系统重要性银行的风险管理。 构建基于公允价值审计的系统性风险监控机制 (一)建立政府审计与社会审计的协同机制 我国是典型的国有银行占主导的银行体系,而国有银行通常无法按照资本最充分利用的方式配置资本(La Porta et al.,2002),这可能使得银行体系内往往积累了大量的金融风险。国有银行与政府这种若即若离的微妙关系,虽可使其在商业化进程中转嫁金融风险,但却不能减少金融风险(王楚明,2006)。我国审计机关依法对国有资本占控股地位或者主导地位的金融机构的财务收支进行审计监督,在防范系统性风险、维护金融安全中发挥了重要作用。政府审计所审计的8家上市商业银行,在整个银行业体系中占据着举足轻重的作用,尤其是中国银行(2011年入选)、中国工商银行(2013年入选)和中国农业银行(2014年入选)已被列入全球系统重要性银行。 构建政府审计与社会审计的协同机制,借助政府审计在银行业中的权力监督、政策措施落实、制度设计规范等方面的作用,有助于更好地健全系统重要性银行的内部控制、风险管理以及治理过程。健全银行治理机制,这对控制公允价值选择权的潜在风险并抑制管理层的机会主义倾向有着积极的作用(董南雁等,2012)。Bhat(2012)指出,公司治理可能影响公允价值估计质量的路径有三条:(1)公司治理可以最大限度地减少计量偏差;(2)公司治理通过对风险管理过程来影响计量偏差。一个有效的风险管理过程可为管理层提供公允价值估计高质量的数据和工具,减少计量误差;(3)公司治理的监控作用可延伸到披露。Bhat通过对2002~2009年的银行数据的研究发现,公司治理通过披露有助于市场参与者评估公允价值。披露是外部监管用于监控管理层的一种公司治理机制。Aboody et al.(2006)研究发现,公司治理越健全的企业,低估期权价值的可能性越少。Penman(2007)认为诸如审计师、律师和公司董事会这些监管者的独立性和专业胜任能力以及内部控制的有效性,可以将第三层次的公允价值估计偏差降至最低。Song et al.(2010)的研究结果表明,公司治理越健全的公司,其公允价值的价值相关性更大。因为较低水平的公司治理,与公允价值相关的信息不对称就会更大,从而导致更严重的道德风险问题,于是披露的价值相关性就更低。

从图可以看到,首先,外部审计通过对单个银行的审计,为银行业系统性风险的监控提供基础数据。外部审计提供的财务报表审计报告和内部控制审计报告等,有助于金融监管机构获取商业银行可靠的财务数据,评价商业银行经营状况和业绩,监控其现在和未来的生存能力;了解商业银行内部控制和风险管理的有效性,以及公司治理结构的健全性等重要信息,关注商业银行的风险管理状况和抵御风险的能力。其次,银行监管机构利用收集到的有可能影响银行业系统性风险的信息,对银行业系统性风险进行估计;通过对银行业系统性风险的分配,确定系统重要性银行等监管重点。最后,银行监管机构可进一步利用外部审计的作用,对系统重要性银行进行有效监控,确保系统重要性银行的稳健,从而防范和化解银行业系统性风险。 (二)公允价值审计在银行业系统性风险监控中的作用路径 概括而言,公允价值审计有助于银行业系统性风险监控的作用路径主要有两条:一是为系统性风险的估计提供可靠的基础数据;二是强化系统重要性银行的风险管理。 1.减少管理层偏差,增进系统性风险估计的准确性 公允价值计量的这种高度的估计不确定性,若与管理层的激励机制相结合,就易导致有偏差的报告。Ramanna and Watts(2012)研究发现,管理层会运用其自主权来避免商誉减值从而满足薪酬和声誉激励。研究表明,这种偏差也存在于贷款公允价值(Beaver and Venkatachalam,2003;Nissim,2003),对冲基金的资产估值(Bollen and Pool,2009),以及资产减值的延迟(Hilton and O'Brien,2009)等。因为管理层可能会为了个人利益而操纵公允价值估计。经验研究发现,公允价值第三层次就比第一层次的价值相关性更低。可靠的财务报告信息,包括公允价值信息,是准确估计银行业系统性风险的基础。因此,外部审计对公允价值的审计,可在一定程度上减少管理层的这种偏差,从而有利于更为准确地掌握系统性风险的状况。Ettredge et al.(2009)研究发现,审计师对于第三层次的资产比第一层次的资产付出的努力更多,并且当公允价值资产的可验证性越差时,审计师所付出的努力也就越多,进而审计费用也就越高。贾平和陈关亭(2010)的研究表明,审计质量能加强公允价值计量下会计盈余信息的价值相关性,并能降低其不对称程度。叶康涛和成颖利(2011)的研究结果进一步说明,“四大”的审计能够提高公允价值计量信息的价值相关性。我们认为,公允价值审计可增强公允价值计量的价值相关性,从而为银行业系统性风险的估计提供更为可靠的基础数据。 2.加强系统重要性银行的风险管理 美国审计署(GAO)于2009年在向众议院金融服务委员会(House Financial Services Committee)所属的资本市场、保险和政府出资企业委员会提供的证词中认为,金融体系容易出现系统性风险的一个原因就是目前美国的金融监管制度不能充分地监督当前大型的和相互联系的金融机构。因此,加强系统重要性银行的风险管理无疑是防范系统性风险的一条有效路径。 公允价值计量的运用,可能引发系统重要性银行更高的道德风险。公允价值计量运用最大的难度在于不存在活跃市场报价的,需借助模型估值,而这种主观性估值技术的运用就可能影响公允价值的可靠性,也可能成为管理层进行盈余管理的工具。因此,外部审计可借助其行业专长,或利用专家工作等,对主观性估值技术的运用进行有效审计,识别管理层是否存在盈余管理动机,减少信息不对称,降低道德风险,从而加强系统重要性银行的风险管理。 构建基于公允价值审计的系统性风险监控机制 (一)建立政府审计与社会审计的协同机制 我国是典型的国有银行占主导的银行体系,而国有银行通常无法按照资本最充分利用的方式配置资本(La Porta et al.,2002),这可能使得银行体系内往往积累了大量的金融风险。国有银行与政府这种若即若离的微妙关系,虽可使其在商业化进程中转嫁金融风险,但却不能减少金融风险(王楚明,2006)。我国审计机关依法对国有资本占控股地位或者主导地位的金融机构的财务收支进行审计监督,在防范系统性风险、维护金融安全中发挥了重要作用。政府审计所审计的8家上市商业银行,在整个银行业体系中占据着举足轻重的作用,尤其是中国银行(2011年入选)、中国工商银行(2013年入选)和中国农业银行(2014年入选)已被列入全球系统重要性银行。 构建政府审计与社会审计的协同机制,借助政府审计在银行业中的权力监督、政策措施落实、制度设计规范等方面的作用,有助于更好地健全系统重要性银行的内部控制、风险管理以及治理过程。健全银行治理机制,这对控制公允价值选择权的潜在风险并抑制管理层的机会主义倾向有着积极的作用(董南雁等,2012)。Bhat(2012)指出,公司治理可能影响公允价值估计质量的路径有三条:(1)公司治理可以最大限度地减少计量偏差;(2)公司治理通过对风险管理过程来影响计量偏差。一个有效的风险管理过程可为管理层提供公允价值估计高质量的数据和工具,减少计量误差;(3)公司治理的监控作用可延伸到披露。Bhat通过对2002~2009年的银行数据的研究发现,公司治理通过披露有助于市场参与者评估公允价值。披露是外部监管用于监控管理层的一种公司治理机制。Aboody et al.(2006)研究发现,公司治理越健全的企业,低估期权价值的可能性越少。Penman(2007)认为诸如审计师、律师和公司董事会这些监管者的独立性和专业胜任能力以及内部控制的有效性,可以将第三层次的公允价值估计偏差降至最低。Song et al.(2010)的研究结果表明,公司治理越健全的公司,其公允价值的价值相关性更大。因为较低水平的公司治理,与公允价值相关的信息不对称就会更大,从而导致更严重的道德风险问题,于是披露的价值相关性就更低。