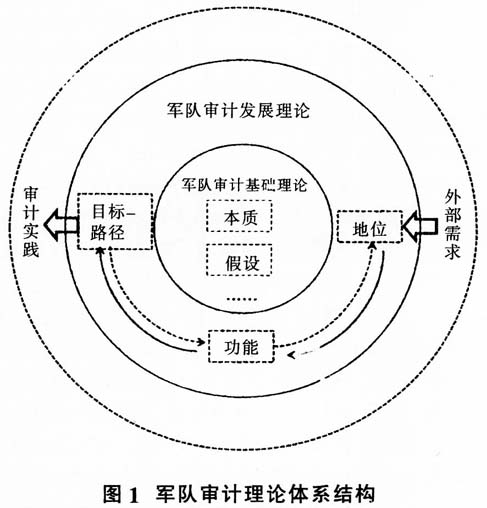

一、军队审计理论的简要梳理 自从1961年美国学者罗伯特·莫茨和埃及学者侯赛因·夏拉夫合著出版了《审计理论结构》一书之后,学者们深受启发,也深刻认识到审计理论之于审计实务发展的重要作用,开始在审计理论的研究领域中倾注大量心血,并取得了丰硕的研究成果。军队审计制度于1985年恢复,在迅速恢复军队审计工作的同时,也开展了大量的军队审计理论研究。军队审计在其理论发展中,借鉴了独立审计和国家审计理论的研究成果,结合军队审计的特质,逐步形成具有军队特色的审计理论。 早期对军队审计理论的研究集中在军队审计的定义、职能、作用、原则、方式等单个概念的研究上。目前使用最为广泛的军队审计定义为“军队审计部门或审计人员依法对军队单位和部门的财务收支、国有资产管理及其他有关经济活动的真实、合法、效益,以及相关人员履行经济责任情况进行的独立性经济监督活动”,此定义突出了军队审计的主体、审计依据、审计对象、审计目的和审计本质。早期公认军队审计应当具有经济监督、经济鉴证和经济评价三大职能。随着军事经济条件和军事经济活动发展的需要,军队审计职能也在不断拓展,在三大职能的基础上,又提出了军队审计服务职能,控制职能,揭露、抵御、预防职能,咨询职能等(王玫、邹晶,2009;王秀刚等,2009;张守普等,2010;关中达,2012)。关于军队审计的作用,肖文八(2000)认为,军队审计具有防护性作用和建设性作用。《中国军事后勤百科全书:军队审计卷》(2002)将军队审计的作用分为促进作用、制约作用、保证作用、证明作用。还有学者着眼军队审计职能作用的发挥,对军队审计原则、程序、方式等进行了理论总结和探讨。 随着研究的深入和实践的发展,人们对军队审计理论体系进行系统的研究。姜永朝(2004)提出构建军队审计理论结构,以军队审计假设为逻辑起点,构建了包含军队审计假设、军队审计目标、军队审计原则、军队审计规范和军队审计程序五个要素的军队审计理论体系。刘金文等人(2012)针对军队审计的特点,提出军队审计理论框架应当以军队审计目标为导向和逻辑起点,构建包含军队审计基础理论和军队审计核心理论两个层次的军队审计理论框架。 从上述研究成果来看,人们对军队审计本质、假设、职能、规范等进行了较为深入的研究,初步形成了军队审计理论体系。审计理论是审计活动发展到一定阶段的产物,是对审计活动本质和一般规律的提炼和总结。随着审计环境的改变和审计实践的发展,审计理论也要不断扩展和完善。在军队各项改革持续推进、新军事变革深入发展的背景下,军队审计被赋予了新的使命和任务,军队审计理论也将发展变化,以适应新的审计需求。 二、军队审计理论结构的重构 (一)军队审计理论结构框架 在对审计理论的研究中,人们感兴趣的是审计理论体系的逻辑起点。自从莫茨与夏拉夫于1961年首次提出审计理论结构,就开始了对审计理论体系逻辑起点的探索。逻辑起点是构建整个审计理论的原点,是审计理论中各要素统一、完整、系统、内在逻辑一致的保证。整个理论结构就是在确定逻辑起点的基础上推理演绎出来的。逻辑起点的重要性自不必言说,但我们进行理论研究时,不可忽视研究起点。研究起点并不等同于逻辑起点,研究起点是我们开始研究并认识某种事物的起点。人们对事物的认识和研究必须遵循由表及里的规则,因而研究起点往往是事物的外在表现形式,是一把钥匙,只有通过它才能发现事物的内在矛盾和内在规律。当然有些学者在进行理论研究时,就是从逻辑起点开始的,此时,逻辑起点也就是研究起点。 我们认为,理论研究的起点源于实践需求。理论研究是归纳、总结、抽象实践活动的规律,进行逻辑的推演,其目的是为指导实践的发展。军队审计理论的研究起点是军队建设对军队审计的需求,需求的变化引起军队审计地位、功能、目标的变化,进而带来审计范围、重点、程序、技术、结果披露和结果运用等一系列内容的变化。 审计理论体系中的要素众多,其中有一些基本不变、相对稳定的要素,我们称之为基础要素。基础要素适用于各种审计类型,属于通用要素。包含基础要素的理论可称之为基础理论。在审计的基础理论中,包含审计本质和审计假设等核心要素。在审计理论体系中还有一些要素是随着时代发展和审计环境的改变而发展变化的,包含这些要素的理论可称之为发展理论。审计的发展理论是审计理论体系中最有生命力的部分,它与审计环境相连,为适应环境的需求而变化;它与审计实践相连,直接指导审计的范围、重点、程序、技术、审计结果的披露与运用等要素的确定。军队审计的发展理论包括审计的地位、功能、目标等核心要素。外部需求决定了军队审计的地位,军队审计的地位又决定了军队审计的功能,军队审计功能需要具体的审计目标和路径来实现,军队审计目标和路径指导军队审计实践活动。 综上,以对军队审计的需求为研究起点,可以将军队审计理论体系结构以下图列示。 由于军队审计基础理论的研究已经比较成熟,而且基础理论相对稳定,因而本文重点探讨军队审计发展理论。