云南省图书馆机构用户,欢迎您!

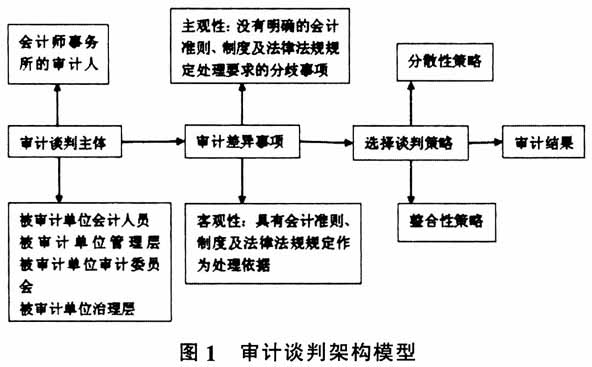

1.审计谈判主体。审计谈判主体是指参与审计谈判的双方,即会计师事务所审计人员和客户,其中客户涉及四大主体,包括被审计单位会计人员、管理层、治理层、审计委员会,其职责和作用各不相同。 2.审计差异事项。审计差异事项是审计谈判的客体,即审计过程中审计人员与被审计单位产生分歧的相关事项。按照谈判问题的属性,可将其分为客观性和主观性两类。 3.审计谈判策略。在审计谈判中,审计人员和被审计单位为达到各自要求,可根据自身的谈判内容、关注焦点以及客户的态度等,选择相应有效的谈判策略,谈判策略分为整合性谈判策略和分散性谈判策略。 二、审计谈判运用在审计过程中的SWOT分析 (一)S(Strengths)——审计谈判运用在审计过程中的优势 审计谈判是解决审计人员与被审计单位冲突的有效手段。目前,我国的中小会计师事务所很多,但它们占据的市场份额较小,相互竞争激烈,审计市场仍处于买方市场。会计师事务所要想做大做强,既要维护良好的职业声誉,又要努力保持与客户之间的关系,这使得审计人员在与被审计单位的审计谈判博弈中处于相对劣势。审计人员完成高质量的审计不仅要发现审计中的错报,还要抵御客户的经济压力,坚持独立、恰当的报告。在我国目前的审计市场环境下,鉴于审计谈判所具有的双重功效,审计谈判无疑成为审计人员解决与客户之间冲突的一种富有成效的手段。 (二)W(Weaknesses)——审计谈判运用在审计过程中的劣势 在审计谈判过程中,被审计单位的谈判能力对审计谈判的成败至关重要,而且它会受到内部环境因素的影响。审计人员所掌握的审计谈判信息很大部分源自被审计单位的会计信息,所以被审计单位会计信息的质量、真实性以及准确度直接影响审计谈判的绩效。但由于审计人员无法对被审计单位的内部环境全面掌握、控制和改变,使得审计人员在审计谈判中处于劣势。 (三)O(Opportunities)——审计谈判运用在审计过程中的机会 虽然审计谈判双方由于利益不同存在冲突,但双方仍有共同利益。会计师事务所属于经营性组织,在行业监管越来越严格、法律规定越来越完善的情况下,为了获得长期、持续的经济收益,事务所必须想方设法维持与客户的合作关系,而被审计单位通过审计人员出具的报告可以吸引更多资源与资本,因此可以通过审计谈判找到双方的平衡点,为双方达成一致意见创造机会。 (四)T(Threats)——审计谈判运用在审计过程中的威胁 审计人员处理会计问题以及选择会计方法时,如果相关准则、规定不明确甚至没有,审计人员为了维持与客户的关系,就有可能接受被审计单位管理层的会计处理方法以及披露内容,出具被审计单位所需要的审计报告,支持被审计单位的需求。而一旦审计失败,会计师事务所和审计人员不仅有可能承担连带赔偿责任,甚至面临行政、刑事处罚,对此,审计人员将要承担由于谈判中不确定性的因素所带来的审计风险。而且在审计谈判过程中,双方就已存在相关会计准则以及规定但依据不清晰的分歧进行谈判时,就需要运用审计人员相应的主观、职业判断能力。审计过程中这些主观因素无疑使得审计风险增加。 三、推动审计过程中审计谈判运用的SWOT战略 (一)SO战略——适当运用谈判策略 1.分配型谈判策略 分配型谈判策略包括竞争性策略和让步性策略。 (1)竞争性策略是指在谈判中只关注自身谈判结果,坚持自己的立场,以坚定的态度使得对方接受提议的谈判。若审计人员与客户是消极竞争的关系或在会计师事务所轮换制度下,割断了事务所与客户之间的长期经济依赖关系,审计师可选择竞争性策略。 (2)让步性策略是基于互惠互利的原则进行的,审计人员通过让出部分自身利益满足对方的部分利益,以期对方也能够做出让步,从而寻求双方都可接受的中间立场,最终达成一致意见。 2.整合型谈判策略 整合型谈判策略即合作性谈判策略,包括问题解决策略和扩大问题议程。 (1)问题解决策略是指审计人员积极地与客户分享信息,坦诚相待,赢得对方信任,通过积极的合作和开放的信息交换,达到双方都满意的结果,使得双方共同利益最大化。 (2)扩大问题议程就是将新的问题增加到谈判中,使得谈判涉及更大的问题集,从而使双方能够就一些事项作出交换,最终导致谈判事项和双方利益的优先权有所改变。审计人员在审计谈判中运用扩大问题议程策略时,可以恰当地向客户透露放弃非重大的审计调整事项的信息,以换取客户在重要事项上同意进行调整。

1.审计谈判主体。审计谈判主体是指参与审计谈判的双方,即会计师事务所审计人员和客户,其中客户涉及四大主体,包括被审计单位会计人员、管理层、治理层、审计委员会,其职责和作用各不相同。 2.审计差异事项。审计差异事项是审计谈判的客体,即审计过程中审计人员与被审计单位产生分歧的相关事项。按照谈判问题的属性,可将其分为客观性和主观性两类。 3.审计谈判策略。在审计谈判中,审计人员和被审计单位为达到各自要求,可根据自身的谈判内容、关注焦点以及客户的态度等,选择相应有效的谈判策略,谈判策略分为整合性谈判策略和分散性谈判策略。 二、审计谈判运用在审计过程中的SWOT分析 (一)S(Strengths)——审计谈判运用在审计过程中的优势 审计谈判是解决审计人员与被审计单位冲突的有效手段。目前,我国的中小会计师事务所很多,但它们占据的市场份额较小,相互竞争激烈,审计市场仍处于买方市场。会计师事务所要想做大做强,既要维护良好的职业声誉,又要努力保持与客户之间的关系,这使得审计人员在与被审计单位的审计谈判博弈中处于相对劣势。审计人员完成高质量的审计不仅要发现审计中的错报,还要抵御客户的经济压力,坚持独立、恰当的报告。在我国目前的审计市场环境下,鉴于审计谈判所具有的双重功效,审计谈判无疑成为审计人员解决与客户之间冲突的一种富有成效的手段。 (二)W(Weaknesses)——审计谈判运用在审计过程中的劣势 在审计谈判过程中,被审计单位的谈判能力对审计谈判的成败至关重要,而且它会受到内部环境因素的影响。审计人员所掌握的审计谈判信息很大部分源自被审计单位的会计信息,所以被审计单位会计信息的质量、真实性以及准确度直接影响审计谈判的绩效。但由于审计人员无法对被审计单位的内部环境全面掌握、控制和改变,使得审计人员在审计谈判中处于劣势。 (三)O(Opportunities)——审计谈判运用在审计过程中的机会 虽然审计谈判双方由于利益不同存在冲突,但双方仍有共同利益。会计师事务所属于经营性组织,在行业监管越来越严格、法律规定越来越完善的情况下,为了获得长期、持续的经济收益,事务所必须想方设法维持与客户的合作关系,而被审计单位通过审计人员出具的报告可以吸引更多资源与资本,因此可以通过审计谈判找到双方的平衡点,为双方达成一致意见创造机会。 (四)T(Threats)——审计谈判运用在审计过程中的威胁 审计人员处理会计问题以及选择会计方法时,如果相关准则、规定不明确甚至没有,审计人员为了维持与客户的关系,就有可能接受被审计单位管理层的会计处理方法以及披露内容,出具被审计单位所需要的审计报告,支持被审计单位的需求。而一旦审计失败,会计师事务所和审计人员不仅有可能承担连带赔偿责任,甚至面临行政、刑事处罚,对此,审计人员将要承担由于谈判中不确定性的因素所带来的审计风险。而且在审计谈判过程中,双方就已存在相关会计准则以及规定但依据不清晰的分歧进行谈判时,就需要运用审计人员相应的主观、职业判断能力。审计过程中这些主观因素无疑使得审计风险增加。 三、推动审计过程中审计谈判运用的SWOT战略 (一)SO战略——适当运用谈判策略 1.分配型谈判策略 分配型谈判策略包括竞争性策略和让步性策略。 (1)竞争性策略是指在谈判中只关注自身谈判结果,坚持自己的立场,以坚定的态度使得对方接受提议的谈判。若审计人员与客户是消极竞争的关系或在会计师事务所轮换制度下,割断了事务所与客户之间的长期经济依赖关系,审计师可选择竞争性策略。 (2)让步性策略是基于互惠互利的原则进行的,审计人员通过让出部分自身利益满足对方的部分利益,以期对方也能够做出让步,从而寻求双方都可接受的中间立场,最终达成一致意见。 2.整合型谈判策略 整合型谈判策略即合作性谈判策略,包括问题解决策略和扩大问题议程。 (1)问题解决策略是指审计人员积极地与客户分享信息,坦诚相待,赢得对方信任,通过积极的合作和开放的信息交换,达到双方都满意的结果,使得双方共同利益最大化。 (2)扩大问题议程就是将新的问题增加到谈判中,使得谈判涉及更大的问题集,从而使双方能够就一些事项作出交换,最终导致谈判事项和双方利益的优先权有所改变。审计人员在审计谈判中运用扩大问题议程策略时,可以恰当地向客户透露放弃非重大的审计调整事项的信息,以换取客户在重要事项上同意进行调整。