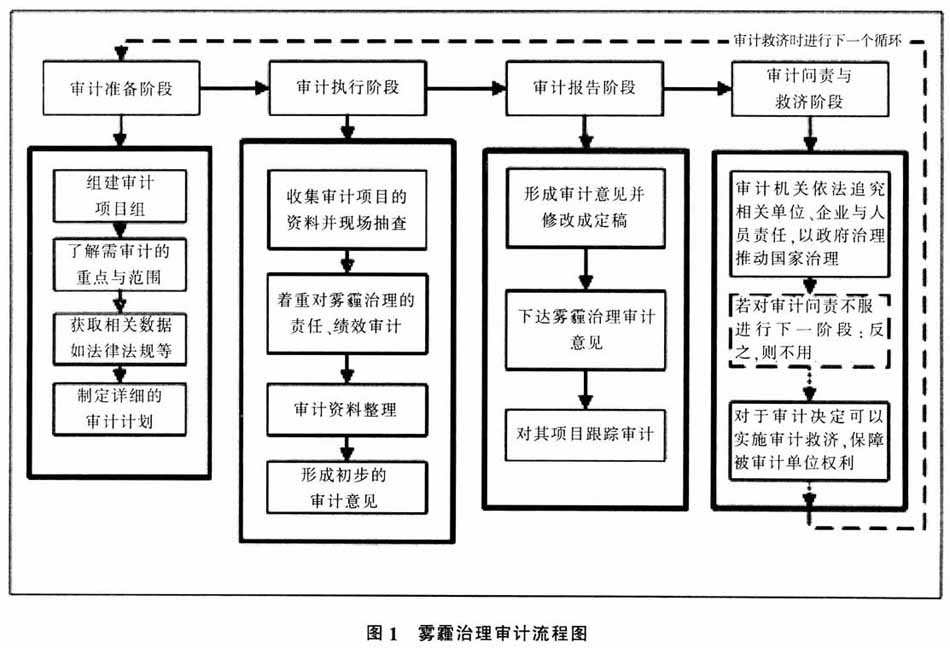

近年来,随着工业化、城镇化以及农业现代化进程的迅速发展,粗放型经济模式引起了能源消耗的加剧,化石能源的消耗逐年增加,导致我国空气质量下降、雾霾污染严重等诸多环境问题频繁发生,已成为社会各界高度关注和亟需解决的重大问题。本文通过构建雾霾治理审计模式,从而促进政府部门高效践行政府社会责任,实现社会主义市场经济的可持续发展。 一、雾霾治理审计模式的构建 我国的大气污染防治审计发展相对滞后,国家和相关政府部门没有制定系统全面的雾霾治理审计体系,因此,有必要针对我国实际情况构建出雾霾治理审计模式。笔者基于公共受托社会责任与可持续发展理论对我国雾霾治理审计的目标、主体、客体及内容进行详细说明。 (一)审计的目标 雾霾治理审计应以绩效型受托责任为导向,通过对涉及雾霾形成的相关环节进行审计并评价其雾霾治理的效果,以促进雾霾治理相关法律、环保体系的完善,构建行之有效的环境保护体系,从而达到对雾霾的有效治理,促进经济增长方式转变。 (二)审计的主体 雾霾治理审计的主体要以国家审计为主导,对部分非重点雾霾治理审计项目外包给社会审计机构。这种模式下,国家审计机关可根据雾霾治理审计业务的机密性和难度分配审计任务,将雾霾治理审计涉及核心内容和需要保密的审计业务,交由国家审计机关独立进行,雾霾治理审计中其他非重点保密非经常性的审计业务,交给社会审计机构完成。 (三)审计的客体及内容 雾霾治理审计的客体即雾霾治理审计的对象,是雾霾治理审计监督的内容、范围的总括。雾霾治理审计的客体很广泛,主要包括制定大气保护法律法规和政策的政府及有关部门,对大气治理情况进行监督的环境保护部门,拨付和监督大气治理资金的财政部、发改委等,实施对大气有影响的项目的政府单位及国有企业等。 1.对国家大气防治政策的制定与执行情况审计。通过检查有关大气污染防治政策的落实情况,分析其实施效果,从法律政策上促进雾霾治理。雾霾治理政策的落实包括资金的拨付是否到位,有关雾霾治理的大气污染防治法律是否得到落实以及产业结构调整和重污染企业搬迁是否得到落实。对《大气污染防治法》、《大气污染防治行动计划》、《重点区域大气污染防治“十二五”规划》等法律法规涉及的雾霾治理措施要全面审计,揭露并严惩不落实政策、违规运营造成大气污染的行为,用审计监督促进雾霾治理相关的法律、政策得到有效实施。 2.对财政资金的投入与产出情况审计。通过对大气污染防治资金的投入、分配、使用和管理情况的审计分析雾霾治理中资金的使用效果,促进提高雾霾治理资金的使用效益。重点审计资金使用绩效,包括资金投入所形成的污染治理能力及产生的减排量、环境监管能力,资金绩效是否达到相关规划和政策目标要求等,揭露滥用、挪用以及未有效使用雾霾防治资金的情况,通过审计手段来防止资金的不合理使用,保证雾霾治理的有效实施。 3.对政府部门相关人员开展雾霾治理行为审计。对相关人员任职期间承担雾霾治理责任履行情况进行审查、鉴证和总体评价活动。具体而言就是按照国家相关法律法规的要求,对领导干部任职期内雾霾治理受托管理行为的真实性、合法性进行审计,从而客观反映领导干部对雾霾治理受托管理责任的履行情况。审计主体对政府责任人在任期间大气污染治理运营、控制和改进的效果与效率进行审计,以确保雾霾治理措施、计划与投入的成效。该审计应与经济责任审计相结合,不仅把经济作为审计的重点,同时要把审查雾霾治理责任指标纳入政府行政领导的政绩考核中,并着重审查政府环境责任的追究情况,以确保领导干部雾霾治理责任的落实,从而促进雾霾的有效治理。 二、我国雾霾治理审计实现路径 根据雾霾治理审计的内容,我们可以从审计准备阶段、审计执行阶段、审计报告阶段、审计问责与救济阶段实施雾霾治理审计。如图1。 (一)审计准备阶段

审计准备阶段是进行雾霾治理审计的基础,应从多方面多角度对形成雾霾的重点项目做好足够的知识储备,并制定审计计划。 具体包括确定雾霾治理审计项目并建立审计项目组,分析、评估、确定审计项目的重点范围与内容。如北京、杭州、广州、深圳的首要污染来源是机动车,石家庄、南京的首要污染来源是燃煤,天津、上海、宁波的首要污染来源分别是扬尘、流动源、工业生产。如果对北京进行雾霾治理审计就要重点对造成雾霾的机动车进行审计,因此在制定审计计划时要包括对机动车改造的相关拨款、控制尾气排放的相关大气污染政策的落实及实施的效果。根据所审计的项目,审计人员要充分收集相关的法律法规并向有关专家进行咨询,做好知识储备。另外,审计人员要根据雾霾治理审计的内容制定工作计划,合理分配工作任务,落实审计责任。 (二)审计执行阶段 1.在收集审计资料时要结合雾霾的属性综合多种审计方法进行调查,如实地观察法、指标衡量法、问卷调查法、现场跟踪法等对相关项目进行资料的采集。 2.对审计项目从财务、合规性、绩效和责任履行多方面进行审计,着重绩效与责任履行的审计。具体而言包括:(1)财政支出责任,即从大气污染防治资金的投入、分配、使用和管理情况等方面来分析在雾霾治理中资金的使用效果。(2)制度责任。调查各地政府制定的具体措施及实施效果,政府环保部门及国有企业等相关单位履行责任情况、政策执行力度,污染物治理装置备品配件的更换频率;抽查各项目单位履行大气污染防治雾霾治理责任情况,项目进度及资金拨付、使用情况。(3)监督责任。领导干部任职期内雾霾治理受托管理行为的真实性、合法性;政府责任人任职期间对大气污染治理运营、控制和改进的效果与效率。对大气质量进行指标衡量:污染源的污染物(SO2、NOx、烟尘、PM2.5、PM10等)排放浓度及排放量,污染物去除效率,污染物治理副产物排放量。从多角度构建指标对大气污染的现状进行量化,比如对资金使用与分配情况达到哪个指标、对政策落实情况到达哪个阶段以及雾霾治理的效果达到什么程度进行量化,利用信息化审计平台对接相关数据,通过定性定量的分析评价使审计更加动态化、准确化,更具有说服力。