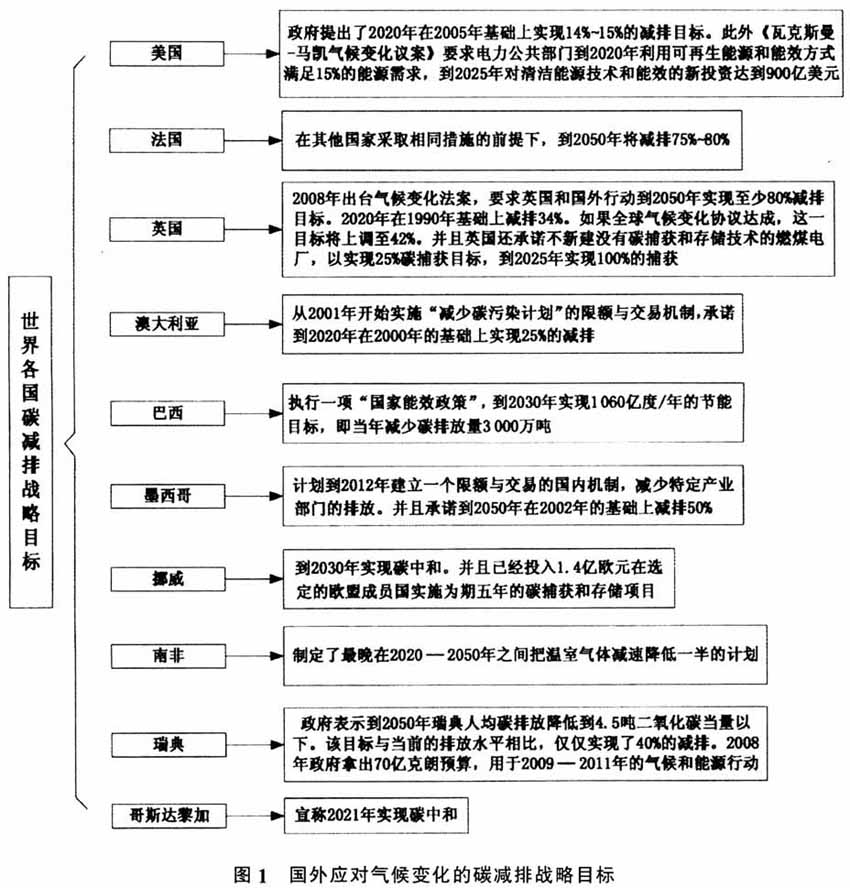

全球气候变暖是迄今为止人类面临的最重要、最具挑战性的环境问题,甚至已经潜移默化地影响了世界经济秩序和政治格局。世界各国都在寻求低碳经济发展,低碳生产是人类社会发展到一定阶段的必然要求,是社会发展的最终目标。目前,中国二氧化碳排放总量位居世界第一,在国际舞台上面临的减排压力之大不言而喻。2014年5月26日国务院公布《2014~2015年节能减排低碳发展行动方案》,表示2011~2013年,中国部分指标完成情况落后于官方设定的时间进度,形势严峻,所以要求2014~2015年,中国单位GDP二氧化碳排放量两年分别下降4%、3.5%以上,并且明确提出要加强工业、建筑、交通运输、公共机构等重点领域节能降碳。无规矩不成方圆,企业节能降碳的成果如何需要政府监管部门的介入进行验收,但是,政府的监督资源有限,有时难免会出现监督不力现象,核查机制的出现缓解了政府的监督资源约束,而核查机构就是相应的碳审计部门。 碳审计是国家审计的重要组成部分,其本质是对被审计者碳减排的合法性和效益性以及碳信息披露的真实性等社会责任履行情况进行监督、鉴证和评价。碳审计作为一种全新的环境规制工具,在扼制企业污染行为中应当发挥预防、揭示和治理功能。然而,由于我国当前碳审计人才的缺失,无法达到与财务报表审计同等的效力。我国关于碳审计的规范性法律法规还未健全,注册会计师介入进行碳审计的有限责任,使得其出具的审计报告难免让使用者心生疑虑。在碳审计人员主动提供虚假报告,企业缺少客观、独立第三方进行审计时,合谋的外部条件显而易见。 二、研究回顾 为应对气候变化、保证人类可持续发展,全球范围内纷纷举起环境保护的旗帜。面对当前越来越严格的碳限制,各国政府陆续制定了基于其国情的低碳经济发展战略,图1为各国采取的碳减排目标战略。同世界各国一样,我国也采取了多项措施应对气候问题,不断完善应对气候变化的政策体系。据欧洲委员会合作研究中心与荷兰环境评估机构2012年发布的《全球二氧化碳排放趋势》年度报告称:尽管由于2008年以来全球经济增速放缓,温室气体排放降低,但2011年全球二氧化碳排放量仍维持持续增长趋势,碳排放量达到340亿吨,增长了3%,创十年来历史新高。作为世界人口最多的国家,中国人均碳排放量达到7.2吨,与印度二氧化碳排放量合计约占全球碳排放总量的三分之二。向低碳经济转型已经成为世界经济发展的大趋势,低碳经济是气候变化背景下各国政府不可动摇的战略选择。作为碳排放的主要贡献者——工业企业,在低碳试点城市中应该承担更多的节能减排责任。关于低碳试点省市未来碳排放预测方法的运用,国内外学者已经作出众多尝试,并取得了不错的研究成果。主要有基于统计学的指数平滑法、时间序列法、多元统计回归法,以及情景分析法、投入产出法、人工神经网络法、系统动力学模型、灰色预测法等。本文通过对Mikiko、Tsokos、Steckel J C、朱跃中、刘建翠、米国芳、渠慎宁、田立新、孙建卫、周宾、欧阳强、张乐勤等的研究进行分析,发现基于这些方法的研究应用各有千秋,其预测结果大多难分伯仲。灰色建模理论的优势在于可以利用信息相对缺乏的小样本数据进行预测,于1982年由邓聚龙教授创立,随后国内外学者不断推广,在众多研究领域成就斐然。灰色预测模型具有的一大优势就是建模时不需要太多的样本,不需要样本有较好的分布规律,计算量少而且有较强的适应性。借鉴学术界最新研究成果,综合考量我国碳排放研究的实际情况,本文采用灰色预测法建立低碳试点省市碳排放预测模型。

低碳经济发展政策提出后,环境问题对于企业的财务状况和经营风险已经产生深远影响,传统的会计、审计机构开始介入碳审计领域。随着国家对环境治理的重视,为了规避环境责任,避免陷入环境法律的纠纷中,部分企业将开始实施内部碳审计。在1992年普华永道对236家企业关于碳审计的调查研究中,对环境事项的会计处理进行审计、环境法规遵循及相关报道进行审计的公司数分别达到33%和40%。环境认证、环境法规的颁布是促进碳审计发展的重要力量。以西方国家为先驱,1975年,美国财务会计准则委员会发布了环境会计处理与信息披露的准则报告。荷兰于1990年实施中央政府内部环境管理审计,并以政府为导向推广碳审计。欧盟于1993年推出的环境管理系统(EMAS)对于碳审计的推动举足轻重,其要求通过EMAS认证的公司必须出具由外部审计提供的环境报告。相比较而言,我国的碳审计起步较晚,但成长速度很快,从星星之火看到了燎原之势。审计署发布的《审计署2008至2012年审计工作发展规划》首次将碳审计作为六大审计重要组成部分距今已有7年,而随后的《企业内部控制应用指引》积极推动了碳审计的开展。中国注册会计师协会致力于碳审计准则的制定,以期为我国注册会计师进行碳审计创造条件。 目前我国研究碳审计的学者中,有些学者运用环境经济学、公共选择理论、法学、数理模型进行推演、证明等,但多数情况下都只是进行了简单的“移植”,与传统审计的区别仅仅是多了“碳”字,未能体现碳审计的特色。本文试从心理与社会学角度切入研究合谋存在的机理,寻求解除合谋的对策。 三、低碳发展态势预测与合谋 (一)低碳预测 本文选取灰色预测模型对低碳城市碳排放进行预测,GM(1,1)灰色预测模型建构方法(内容略,编者注) 灰色预测模型GM(1,1)是依据系统特征值的发展趋势所进行的预测。具体来说就是依托现有指标,预测刻画未来各时点数值的发展变化趋势。一般根据不平稳的、波动性较大的随机原始数列进行累加形成具有一定规律可循的时间序列。鉴于模型的有效性以及低碳试点城市的批复时间,文中将2009年设为起始年份,即选取2009~2013年共5年数据(限于篇幅2009~2013年数据未列示)进行模型精度检验。运用Matlab数理统计软件和灰色预测软件进行计算研究。