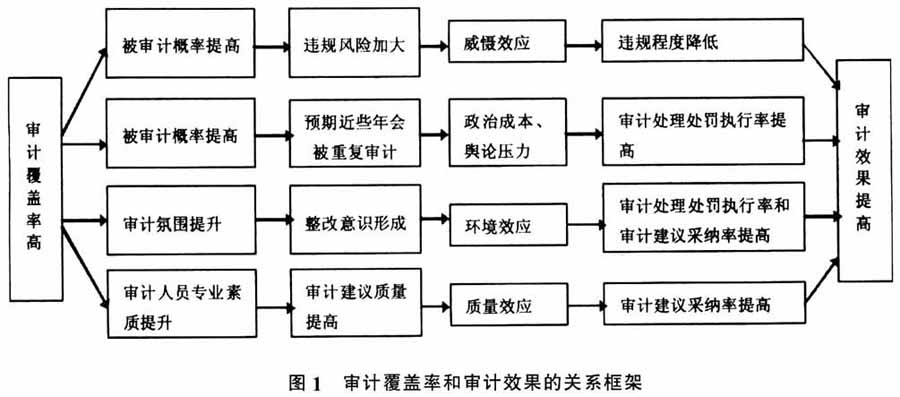

我国国家审计制度恢复以来已走过30年的发展历程,然而屡审屡犯现象依旧存在。审计只是起点而不是终点,有审无改则意味着审计效果未真正实现。 随着社会主义市场经济体制的不断深化,审计领域进一步扩大。从最初的财务收支真实性审计,逐步扩展到绩效审计、经济责任审计等各个方面,在工程施工、环境安全、公共治理、金融监管等多个领域发挥作用,这需要更多的审计资源。与此同时,由于信息技术的发展、审计作业规范程度的提高,审计作业消耗的边际时间成本和人力成本日益降低,审计效率逐渐提升,这为审计覆盖率的提高提供了客观条件。2014年10月,国务院印发《关于加强审计工作的意见》,凡是涉及管理、分配、使用公共资金、国有资产、国有资源的部门、单位和个人,都要接受审计、配合审计。审计“全覆盖”已成为十八届四中全会以来对审计工作的明确要求,那么,提高覆盖率能否推动审计效果的实现,审计全覆盖具有哪些现实意义,这些问题值得我们深入思考和研究。 审计覆盖率,即实施审计的概率,可以用审计(调查)单位数占应审单位数的比率来表示。审计效果是审计产生的最终结果,应表现为被审计单位财政财务收支更加真实、更加合法和更加有效益。现有文献缺乏直接针对审计效果的研究,相关探讨主要围绕审计质量。国内外学者的观点大致可以将审计质量的内涵归纳为程序(过程)审计质量和结果审计质量,表现为审计工作与相关标准的符合程度,以及审计结果的质量和审计结果运用的情况。但是审计效果和审计质量两者不能等同,审计的最终目的是促使被审计单位抑制其机会主义行为,审计效果就表现为这一目的是否达到。审计质量高,并不意味着审计效果好。一个审计项目的程序合法合规,审计结论真实有效,审计结果的采用情况好,但若不能抑制被审计单位未来的违规行为,审计效果就无从体现,这就是我们通常说的“屡审屡犯”现象。从这种意义上来看,目前对审计质量的研究并不能完整地诠释审计效果。关于审计效果的界定和影响因素的相关研究较少,有学者通过构建理论框架得出审计处罚、审计频度以及审计机关组织模式等影响审计效果的结论(郑石桥,2012),但尚未建立起实证研究框架。对于审计覆盖率的研究则更为贫乏,我国政府审计的覆盖程度较低,且对于大多数审计项目的审计覆盖率没有明文要求。基于此,本文对审计效果进行界定并将其分解为三个因素进行衡量,就审计覆盖率对审计效果的影响从四条路径进行了理论分析,并通过实证分析进行验证,在此基础上提出相关政策性建议。 二、理论分析和研究假设 本文提出的解释审计覆盖率与审计效果之间的关系的理论框架如图1所示。 (一)审计覆盖率的提高,有助于增强审计的威慑效应,进而抑制代理人的违规行为,影响审计效果。 首先引人犯罪学中的威慑理论。古典犯罪学派代表人物贝卡里亚认为:“对于犯罪最强有力的约束力量不是刑罚的严酷性,而是刑罚的必定性”。“即使刑罚温和,刑罚的确定性,也往往会比对另一更加恐怖但是仍夹杂着不受惩罚的希望的刑罚的恐惧,带给人更强烈的印象;即便是最少的不幸,只要是确定会来的,也往往会震慑人们的精神”。贝克尔认为,无论提高惩罚概率程度还是严厉程度,都能够减少(威慑)犯罪。从上述论断可以看出,刑罚的必定性(惩罚概率)是威慑效应的重要影响因素。就审计而言,相似的机制同样存在。审计机关被赋予了处理处罚权,虽然不如司法机关的刑罚权严厉,但仍然具有相当的权威性和强制力。本质上,审计是委托人应对代理人(被审计单位)机会主义行为的一种机制(郑石桥,2011)。如果审计覆盖率高,即代理人预期接受审计的概率高,代理人的机会主义行为受到处理处罚的概率或必定性就提高,那么审计对机会主义行为的威慑效应将会显著增强。在此威慑作用下,代理人会相应地约束其机会主义行为,体现为违规程度的降低。由此提出以下假设:

假设1:审计覆盖率与被审计单位违规程度显著负相关。 (二)审计覆盖率的提高,有助于加强代理人的舆论压力和政治成本,有助于提高审计建议的质量,提升审计整改氛围,进而提高审计处理处罚执行率和审计建议采纳率,影响审计效果。 覆盖率的高低对审计结论的执行率和审计建议的采纳率也会产生一定影响。在较高的审计覆盖率下,若未进行及时、有效地整改,同一代理人、同一机会主义行为在近些年内很可能会被重复审计并被审计机关重点关注和点名,这给代理人带来了一定的舆论压力,同时给被审计单位的负责人造成很大的政治成本。这种对远期风险的预期会作用于现期的行为,而覆盖率越高,远期风险越大,越发促使代理人高效的执行审计决定,并同时作用于审计建议的采纳率。当然,采纳率并不必然受此影响,不接受审计建议的风险是较小的,它并不是代理人的法定义务。是否采纳审计建议,首先取决于审计建议的质量是否过关,实际中是否可行。一般而言,审计覆盖率与审计建议质量呈现一定程度的正相关性。高覆盖率下,有利于审计人员深入了解相关领域的知识,拓展视野,既能了解到违规单位的违规做法,又能了解到合规单位的良好做法,这对审计建议的质量提升很有帮助。