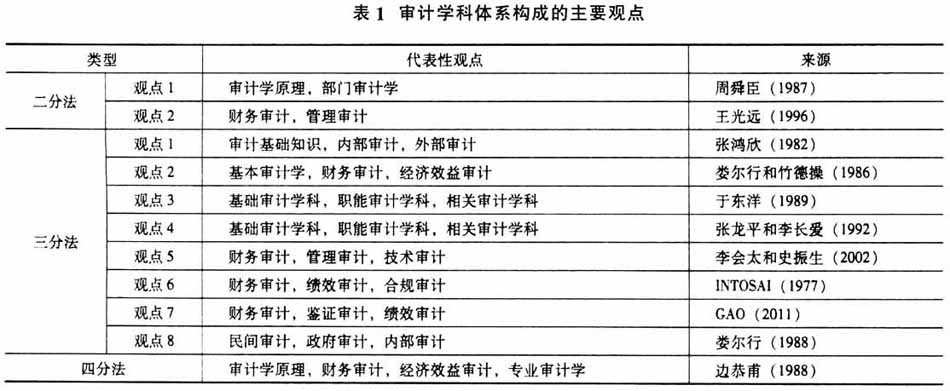

学科体系是学科的框架设计,当学科发展到一定阶段,没有适宜的学科框架,就如同没有框架设计而建筑房屋,其效率和效果缺乏基础。最近几十年来,审计学科有了长足的发展,然而,与相邻学科比较起来,这个学科的发展仍然较为落后。这种落后,一方面影响审计教育的发展,除了中国之外,其他国家很少有专门的审计学专业;另一方面也影响审计事业的发展,理论上的不清晰势必会影响审计制度之构建,进而影响审计事业之发展(刘家义,2008)。所以,审计学科体系的构建具有重要的理论和实践意义,一方面,它是审计学科发展的基础性问题;另一方面,它看似理论问题,其实具有深刻的实践意义,没有适宜的学科体系,审计学科的发展就会受到制约,而审计学科的落后又会制约审计人才培养和审计事业的发展。 现有文献对审计学科体系的研究主要关注两个主题,一是审计学科体系的内涵及其属性;二是审计学科体系的构成。然而,关于审计学科的研究对象、审计学科的构建框架等基础性的问题缺乏研究。本文致力于阐述上述基础性问题,以审计主题为基础,分析审计学科研究对象和构建框架,并提出以审计主题为基础的审计学科体系。 二、文献综述 关于审计学科体系的相关研究主题包括两类,一是审计学科体系的内涵及其属性;二是审计学科体系的构成。 关于审计学科体系的内涵及其属性,莫茨和夏拉夫(1990)认为,审计是一个专门的学科领域,除了从别的学科借用各种概念和方法外,还有自身特有的概念群,这些概念是审计的性质和职能所特有的,不可能从其他学科引入。并且,其他学科领域的概念和方法很少能不加修改就可接受。娄尔行和竹德操(1986)认为,审计学学科体系指审计学科中一系列相互联系、相互依存的科学内容,是审计实践的科学概括。张龙平和李长爱(1992)认为,审计学科体系是审计学科客观系统中不同层次知识类别的内在逻辑结构及其变化规律的科学反映。石爱中(2005)认为,审计学属于社会科学,属于管理类科学,属于应用科学范畴,属于显性知识范畴,具有边缘性和综合性,具有理性特征,具有经验特征,具有多层次多分支的特点。 关于审计学科体系的构成,莫茨和夏拉夫(1990)从审计理论的角度提出,审计作为一个知识体系由五个层级构成:在最基础层级是其哲学基础,然后依次是审计假设、审计概念、审计准则及其实际应用。此外,一些文献从不同的角度提出了多种观点,可以归纳为二分法、三分法和四分法,大致情况如下页表1所示。 上述这些文献,对于我们认识审计学科体系有较大的启发作用,也引导着审计学科的发展。然而,关于审计学科体系的一些基础性重大问题仍然缺乏研究,第一,审计学科的研究对象究竟是什么?第二,无论是二分法、三分法还是四分法,为什么是这样区分?也就是说,审计学科体系的构建框架究竟是什么?对于上述这些问题认识不清晰,审计学科体系的构建就缺乏清晰的路径。本文在阐述上述两个问题的基础上,提出一个审计学科体系。 三、审计学科的独特研究对象 “科学研究的区分,就是根据科学对象所具有的特殊的矛盾性,因此,对于某一现象的领域所特有的某一种矛盾的研究,就构成某一门科学的对象”①。审计学科能否成为一门独立的学科,其关键在于是否有独立的研究对象。我们认为,审计学科研究对象是审计现象。而审计现象是具有自己特征的现象,其他现象无法涵盖它们,也无法作为其他学科的研究内容。

审计现象作为客观存在有悠久的历史,公元前3000多年前的古埃及,法老委任监督官负责对全国各机构和官员是否忠实地履行职责、是否准确地记录财政收支的情况进行检查监督(文硕,1998);公元前1000多年前的西周时期,宰夫就具有审计职掌,主要是检查百官执掌的财政财务收支(方宝璋,2006)。后来,审计分为政府审计、内部审计和民间审计分别发展。到了今天,三大主体的审计各具特色,民间审计以会计报表审计和内部控制审计为主;政府审计业务有合规审计、绩效审计和财务审计,不同国家各有侧重;不同国家的内部审计业务有较大差异,发达国家的内部审计以控制、风险管理和治理评价为主,发展中国家的内部审计业务具有财务审计、经营审计、管理审计兼容的特点(黄溶冰、王素梅和王旭辉,2014)。 这些各种各样的审计现象是无法否认的。然而,这些现象是否具有某种逻辑结构呢?也就是说,能否为它们建立一个分类体系呢?很显然,可以从不同审计主体的视角来对上述审计现象进行归纳,这就产生了政府审计、内部审计和民间审计。也可以从审计客体视角来归纳,这就产生了企业审计、行政事业单位审计、金融审计、工程审计、环境审计等。还可以从审计内容视角来归纳,这就产生了财务审计、绩效审计、合规审计等。按上述视角对审计现象进行归纳之后,围绕每类审计现象分别进行研究,就产生了不同的审计学分支。