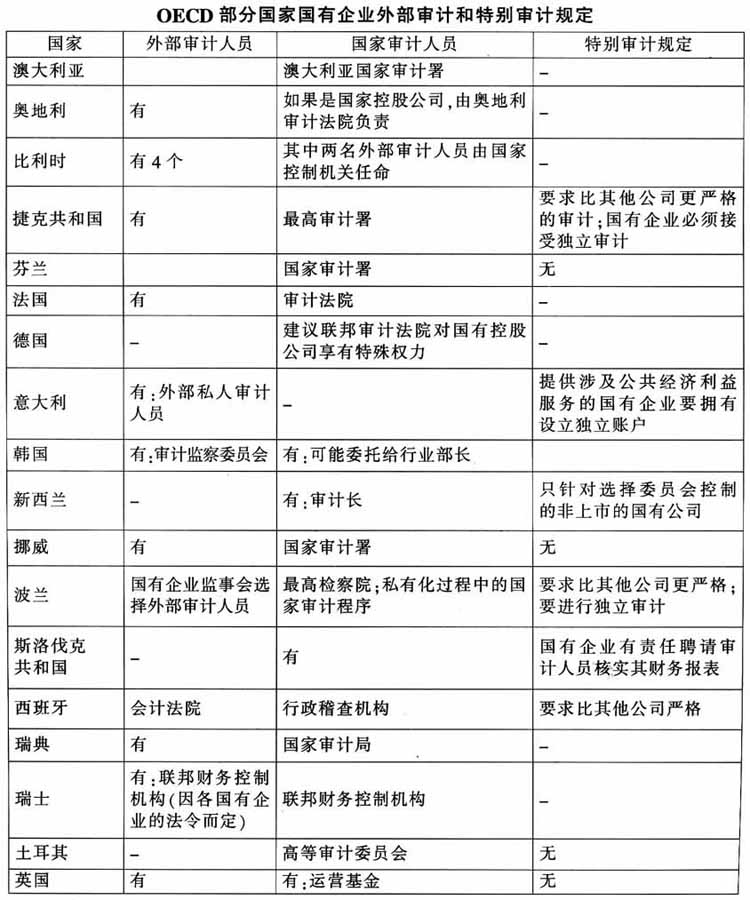

由于国有资产的公共性质,为了维护广大人民群众的利益,就必须实行高标准的信息披露和透明度政策,以加强公众对自己资产经营好坏的监督。经济合作与发展组织(OECD)《国有企业公司治理指引》在提高企业透明度和加强信息披露方面提出了许多建议,其目标是“为了维护普通民众的利益,国有企业应该像上市公司一样透明”。 西方国家管理和经营国有企业的经验表明,国家作为股东,必须确保国有企业经营有充分的透明度,并建立一个完整的框架,制定从所有权政策、国企内部和外部的审计体系和标准、到向国会报告和向公众公布年度国有企业运营报告的整套规则。 首先,为确保国有企业层面的信息披露和透明,国家应制定统一的信息披露政策,以明确信息披露的种类、对象、内容和方式,并确保信息披露质量的有关程序。其次,国有企业应执行高质量的会计和审计标准,披露所有重要信息,特别是明显关系到公众利益的信息。内部审计的重要性在于确保有效率和适当的内部控制,它是为价值活动和改进组织运营而设计的独立活动。外部审计员是在严格的选聘程序下挑选的,他们对于公司管理层、董事会和国有大股东都能够保持独立性,这一点至关重要。最后,编制国有企业年度报告是各国管理国有企业的普遍做法。

原题为《改善国有企业公司治理:国际经验及其启示》