云南省图书馆机构用户,欢迎您!

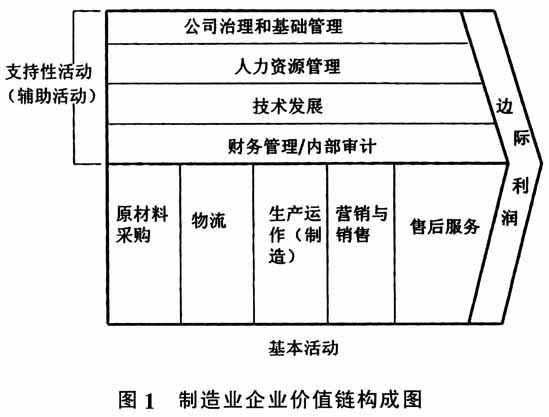

同时,基于价值链观念或视角的分析可以能够更好地对内部审计在增加企业价值方面的职能进行定位,并有助于设计一整套系统的增值型内部审计的方法和程序。具体而言,与传统的以公司治理、内部控制和风险管理为主要审计领域的“控制观”内部审计相比,“价值链观”下的增值型内部审计有以下主要特点: 1.内部审计在增加企业价值方面的职能定位更加明确。从前述价值链的构成来看,增值型内部审计属于支持活动,虽不能为企业直接创造或形成价值,但却能够通过对基本活动的支持增加企业价值。从价值链的运作方式来看,增值型内部审计隶属于质量保证活动,通过对具体的直接活动以及作用于这些直接活动的间接活动进行监督、评价并提出改进建议,来合理保证和努力提高企业价值链相关业务流程的运行质量,达到增加企业的价值的目标。 2.增值型内部审计的审计领域更加直接,增值效果也更加明显。从价值链模型上可以看出,增值型内部审计的主要审计领域应是企业的供应链,也就是企业价值链中直接创造价值的基本活动以及相关的业务管理流程,主要包括企业的采购与付款流程、生产流程和销售与收款流程等。美国著名的科尔尼管理咨询公司(A.T.Kearney Management Consulting)的一项研究表明,供应链的低效率会浪费企业25%的经营成本。因此,通过供应链审计来增加企业价值的空间是比较大的,并且供应链效率的改善将直接能够带来企业利润的增加。 3.增值型内部审计的方法更加注重活动的价值分析。价值链观下开展增值型内部审计需要运用大量的价值链分析方法,包括作业成本分析与审查、流程效率分析与审查、业务流程再造和成本/效益分析与审查等,这些审计方法的应用将有助于拓展内部审计确认范围,提高审计咨询的水平,进而有助于内部审计增值功能的充分发挥。 二、价值链观下制造业企业供应链审计的理论分析 供应链审计可以界定如下:供应链审计通过运用系统、规范的方法,审查和评价企业供应链业务活动、风险管理和流程管理的适当性和有效性,揭示经营过程中存在的弊端和薄弱环节,提出提高现行供应链管理的途径和挖掘内部潜力的建议,其核心目标是增加企业的价值和提升内部审计的价值。 根据上述定义,与传统的内部审计业务相比,制造业企业供应链审计具有以下特点: 1.供应链审计以供应链绩效评价为核心。这主要基于以下理由:一是供应链绩效评价可以有助于保证供应链审计增值功能的发挥;二是供应链绩效评价可以有助于审计人员有效地识别风险、确定审计重点领域、优化审计方法和提高审计建议的针对性,进而提高审计的工作效率和效益。 2.供应链审计以供应链流程活动的审计为基础。供应链管理应首先立足于本企业的供应链业务运行的风险防范和优化提升,因此供应链审计也应以供应链流程审计为基础。对供应链开展流程审计,可以使企业供应链审计工作更具有系统性和针对性。 此外,制造业企业供应链审计在必要时还要延伸至供应链所涉及的其他关联企业。此时,对企业供应链的审计不仅要考虑企业活动对整个供应链的影响,更重要的是评价企业在供应链中的地位与可获得的长期利益和短期利益。 根据供应链审计的目标和特点,供应链审计的内容主要包括以下方面: 1.供应链管理绩效审计。主要对供应链主要业务的管理方法和绩效进行审计,评价供应链的运行的效率和效益。供应链绩效审计应围绕供应链绩效评价指标体系,通过一系列量化分析来进行考核和评价,目的是确定影响企业的价值增加的主要因素,以提高后续流程审计的效率和效果。通常,供应链绩效评价指标主要包括:(1)供应链上供应商交货的质量与交货的准确性(成品质量、供应天数、循环时间等);(2)供应链的运行所需要的总成本、产生的总效益,以及分担、分配的合理性(运输成本、存货管理成本、生产成本、业务收入、利润率等);(3)供应链上客户的满意水平以及所提供服务的质量(退货水平、脱销水平、毁坏水平等);(4)供应链上各环节的生产能力(供应链产销量、开工率、供应链产需率等)。

同时,基于价值链观念或视角的分析可以能够更好地对内部审计在增加企业价值方面的职能进行定位,并有助于设计一整套系统的增值型内部审计的方法和程序。具体而言,与传统的以公司治理、内部控制和风险管理为主要审计领域的“控制观”内部审计相比,“价值链观”下的增值型内部审计有以下主要特点: 1.内部审计在增加企业价值方面的职能定位更加明确。从前述价值链的构成来看,增值型内部审计属于支持活动,虽不能为企业直接创造或形成价值,但却能够通过对基本活动的支持增加企业价值。从价值链的运作方式来看,增值型内部审计隶属于质量保证活动,通过对具体的直接活动以及作用于这些直接活动的间接活动进行监督、评价并提出改进建议,来合理保证和努力提高企业价值链相关业务流程的运行质量,达到增加企业的价值的目标。 2.增值型内部审计的审计领域更加直接,增值效果也更加明显。从价值链模型上可以看出,增值型内部审计的主要审计领域应是企业的供应链,也就是企业价值链中直接创造价值的基本活动以及相关的业务管理流程,主要包括企业的采购与付款流程、生产流程和销售与收款流程等。美国著名的科尔尼管理咨询公司(A.T.Kearney Management Consulting)的一项研究表明,供应链的低效率会浪费企业25%的经营成本。因此,通过供应链审计来增加企业价值的空间是比较大的,并且供应链效率的改善将直接能够带来企业利润的增加。 3.增值型内部审计的方法更加注重活动的价值分析。价值链观下开展增值型内部审计需要运用大量的价值链分析方法,包括作业成本分析与审查、流程效率分析与审查、业务流程再造和成本/效益分析与审查等,这些审计方法的应用将有助于拓展内部审计确认范围,提高审计咨询的水平,进而有助于内部审计增值功能的充分发挥。 二、价值链观下制造业企业供应链审计的理论分析 供应链审计可以界定如下:供应链审计通过运用系统、规范的方法,审查和评价企业供应链业务活动、风险管理和流程管理的适当性和有效性,揭示经营过程中存在的弊端和薄弱环节,提出提高现行供应链管理的途径和挖掘内部潜力的建议,其核心目标是增加企业的价值和提升内部审计的价值。 根据上述定义,与传统的内部审计业务相比,制造业企业供应链审计具有以下特点: 1.供应链审计以供应链绩效评价为核心。这主要基于以下理由:一是供应链绩效评价可以有助于保证供应链审计增值功能的发挥;二是供应链绩效评价可以有助于审计人员有效地识别风险、确定审计重点领域、优化审计方法和提高审计建议的针对性,进而提高审计的工作效率和效益。 2.供应链审计以供应链流程活动的审计为基础。供应链管理应首先立足于本企业的供应链业务运行的风险防范和优化提升,因此供应链审计也应以供应链流程审计为基础。对供应链开展流程审计,可以使企业供应链审计工作更具有系统性和针对性。 此外,制造业企业供应链审计在必要时还要延伸至供应链所涉及的其他关联企业。此时,对企业供应链的审计不仅要考虑企业活动对整个供应链的影响,更重要的是评价企业在供应链中的地位与可获得的长期利益和短期利益。 根据供应链审计的目标和特点,供应链审计的内容主要包括以下方面: 1.供应链管理绩效审计。主要对供应链主要业务的管理方法和绩效进行审计,评价供应链的运行的效率和效益。供应链绩效审计应围绕供应链绩效评价指标体系,通过一系列量化分析来进行考核和评价,目的是确定影响企业的价值增加的主要因素,以提高后续流程审计的效率和效果。通常,供应链绩效评价指标主要包括:(1)供应链上供应商交货的质量与交货的准确性(成品质量、供应天数、循环时间等);(2)供应链的运行所需要的总成本、产生的总效益,以及分担、分配的合理性(运输成本、存货管理成本、生产成本、业务收入、利润率等);(3)供应链上客户的满意水平以及所提供服务的质量(退货水平、脱销水平、毁坏水平等);(4)供应链上各环节的生产能力(供应链产销量、开工率、供应链产需率等)。