云南省图书馆机构用户,欢迎您!

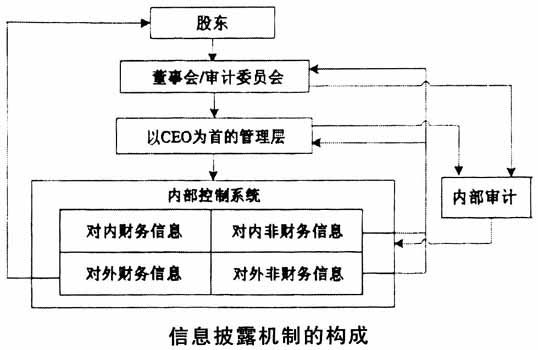

(一)信息披露机制的当事人 1.第一层次的当事人。图中的信息披露机制给出了股东、董事会/审计委员会、管理层和内部审计等各当事人,但各当事人的地位是不相同的。股东、董事会和管理层是公司治理中较关键的三方当事人(BRT,2012),在作为公司治理机制重要组成部分的信息披露机制中,也自然地成为第一层次的当事人:股东作为所有者,不参与公司的日常经营,但有权利获得公司提供的信息,这种信息包括对外财务信息和对外非财务信息,股东依据这些信息做出决策。由于股东(尤其是中小股东)和管理层相比,因为不参与公司的具体经营而处于信息的劣势,为了保护他们的利益,各国通行的做法是制定各种法律法规(包括会计准则)对信息披露做出强制性要求。 股东、董事会和管理层之间存在着清晰的责任关系:股东选举董事会,董事会聘请以CEO为首的管理层,授权并监督其管理公司的日常经营。由此,管理层对董事会负责,董事会对股东负责(BRT,2012)。作为公司日常经营一部分的信息披露也体现了这种责任关系:与股东只作为所有者而不对公司日常经营承担任何责任的身份相一致,股东也不需对信息披露承担任何责任,而只享受获得信息的权利。董事会作为股东的代理人,要对信息披露进行监督,确保管理层有效履行信息披露的相关责任,董事会往往将这些职责委托给审计委员会履行,因此,如不具体指明,后文的审计委员会包含董事会。管理层作为公司日常经营的负责人,在信息披露事务上是具体的执行者,他们不仅要负责各种信息的生产和披露,还要负责建立、保持内部控制系统并对其有效性进行评估,以保证信息披露机制生产的信息在质量方面符合相关法律法规的要求。管理层是一个由CEO到最基层管理者组成的集合,他们对信息披露的责任依据其管理层级进行具体分配,下级对上级负责,财务负责人如CFO对最高管理者CEO负责,CEO则向审计委员会承担最终责任(BRT,2012)。 2.第二层次的当事人。在第一层次的当事人中,管理层具体负责信息的生产和披露,包括建立相关的内部控制系统。审计委员会履行监督者的责任。在履行信息披露的责任过程中,审计委员会和管理层不可能完成全部的具体事务,而需要借助其他当事人的力量,内部审计便是第二层次的当事人。而正是在这一意义上,内部审计才通过为审计委员会和管理层提供支持,具有了公司治理的职能。 3.各当事人的信息优势。上述各当事人拥有的信息是不相同的:第一层次的当事人中,管理层身处公司内部,直接负责公司日常运作包括信息的生产,因此拥有最多的信息。股东尤其是中小股东,身处公司外部,拥有的信息最少,保护他们获得必要的信息是公司治理的核心议题之一。董事会中由独立董事组成的审计委员会负责对管理层的财务报告过程和其他信息披露进行监督,尽管他们可以获得许多信息,但较之于管理层,在信息占有方面仍处于劣势。作为第二层次当事人,内部审计处于公司内部,信息优势强于独立董事,也因为这点,通过协助审计委员会履行信息披露责任,可以减轻审计委员会与管理层之间的信息不对称程度。 (二)信息披露机制的产品 1.信息的类型。按照2013年COSO修订的内部控制框架,内部控制生产的报告按照呈报的对象可分为对内报告和对外报告,按内容又可分为财务报告和非财务报告。如此,按这两个标准可以将报告中包含的信息分为四种类型:对内财务信息、对内非财务信息、对外财务信息和对外非财务信息(如上图中最底部的大框中所示)。公司向股东披露的信息是对外信息,包括财务信息和非财务信息。

(一)信息披露机制的当事人 1.第一层次的当事人。图中的信息披露机制给出了股东、董事会/审计委员会、管理层和内部审计等各当事人,但各当事人的地位是不相同的。股东、董事会和管理层是公司治理中较关键的三方当事人(BRT,2012),在作为公司治理机制重要组成部分的信息披露机制中,也自然地成为第一层次的当事人:股东作为所有者,不参与公司的日常经营,但有权利获得公司提供的信息,这种信息包括对外财务信息和对外非财务信息,股东依据这些信息做出决策。由于股东(尤其是中小股东)和管理层相比,因为不参与公司的具体经营而处于信息的劣势,为了保护他们的利益,各国通行的做法是制定各种法律法规(包括会计准则)对信息披露做出强制性要求。 股东、董事会和管理层之间存在着清晰的责任关系:股东选举董事会,董事会聘请以CEO为首的管理层,授权并监督其管理公司的日常经营。由此,管理层对董事会负责,董事会对股东负责(BRT,2012)。作为公司日常经营一部分的信息披露也体现了这种责任关系:与股东只作为所有者而不对公司日常经营承担任何责任的身份相一致,股东也不需对信息披露承担任何责任,而只享受获得信息的权利。董事会作为股东的代理人,要对信息披露进行监督,确保管理层有效履行信息披露的相关责任,董事会往往将这些职责委托给审计委员会履行,因此,如不具体指明,后文的审计委员会包含董事会。管理层作为公司日常经营的负责人,在信息披露事务上是具体的执行者,他们不仅要负责各种信息的生产和披露,还要负责建立、保持内部控制系统并对其有效性进行评估,以保证信息披露机制生产的信息在质量方面符合相关法律法规的要求。管理层是一个由CEO到最基层管理者组成的集合,他们对信息披露的责任依据其管理层级进行具体分配,下级对上级负责,财务负责人如CFO对最高管理者CEO负责,CEO则向审计委员会承担最终责任(BRT,2012)。 2.第二层次的当事人。在第一层次的当事人中,管理层具体负责信息的生产和披露,包括建立相关的内部控制系统。审计委员会履行监督者的责任。在履行信息披露的责任过程中,审计委员会和管理层不可能完成全部的具体事务,而需要借助其他当事人的力量,内部审计便是第二层次的当事人。而正是在这一意义上,内部审计才通过为审计委员会和管理层提供支持,具有了公司治理的职能。 3.各当事人的信息优势。上述各当事人拥有的信息是不相同的:第一层次的当事人中,管理层身处公司内部,直接负责公司日常运作包括信息的生产,因此拥有最多的信息。股东尤其是中小股东,身处公司外部,拥有的信息最少,保护他们获得必要的信息是公司治理的核心议题之一。董事会中由独立董事组成的审计委员会负责对管理层的财务报告过程和其他信息披露进行监督,尽管他们可以获得许多信息,但较之于管理层,在信息占有方面仍处于劣势。作为第二层次当事人,内部审计处于公司内部,信息优势强于独立董事,也因为这点,通过协助审计委员会履行信息披露责任,可以减轻审计委员会与管理层之间的信息不对称程度。 (二)信息披露机制的产品 1.信息的类型。按照2013年COSO修订的内部控制框架,内部控制生产的报告按照呈报的对象可分为对内报告和对外报告,按内容又可分为财务报告和非财务报告。如此,按这两个标准可以将报告中包含的信息分为四种类型:对内财务信息、对内非财务信息、对外财务信息和对外非财务信息(如上图中最底部的大框中所示)。公司向股东披露的信息是对外信息,包括财务信息和非财务信息。