云南省图书馆机构用户,欢迎您!

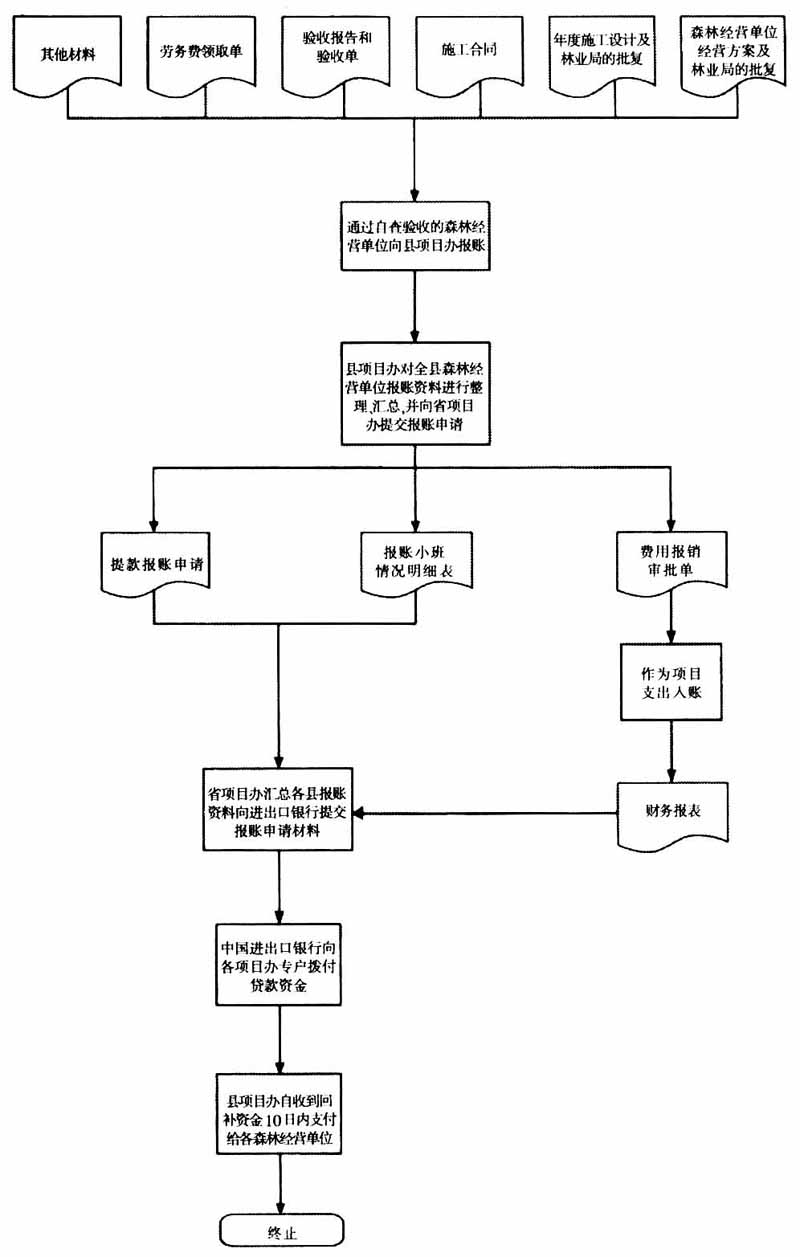

(一)项目计划、实施和验收业务循环内部控制测试 (二)提款报账和资金回补业务循环内部控制测试 在流程图中列示标准的业务流程和每个流程需要的证明材料,对缺失的流程和证明材料用虚线框列示。 四、根据流程图对各业务循环的内部控制进行评价,从而确定实质性测试的范围和程度,编制工作底稿 利用流程图法进行内部控制测试,能清晰展现各部门、各业务环节之间的分工和联系,审计人员可根据每个项目所需自行设计流程图中的关键点,有所侧重,合理减轻工作量,提升审计效率。在测试中暴露出的薄弱环节对被审计单位的内控整体影响一目了然,能帮助审计人员从系统层面发现内部控制缺陷,更准确地评估控制风险,进而帮助被审计单位对内控制度加以完善,更好地适应项目的管理和环境的变化。

(一)项目计划、实施和验收业务循环内部控制测试 (二)提款报账和资金回补业务循环内部控制测试 在流程图中列示标准的业务流程和每个流程需要的证明材料,对缺失的流程和证明材料用虚线框列示。 四、根据流程图对各业务循环的内部控制进行评价,从而确定实质性测试的范围和程度,编制工作底稿 利用流程图法进行内部控制测试,能清晰展现各部门、各业务环节之间的分工和联系,审计人员可根据每个项目所需自行设计流程图中的关键点,有所侧重,合理减轻工作量,提升审计效率。在测试中暴露出的薄弱环节对被审计单位的内控整体影响一目了然,能帮助审计人员从系统层面发现内部控制缺陷,更准确地评估控制风险,进而帮助被审计单位对内控制度加以完善,更好地适应项目的管理和环境的变化。