云南省图书馆机构用户,欢迎您!

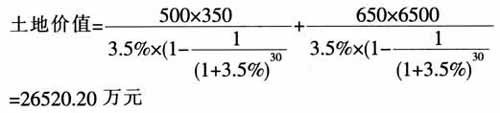

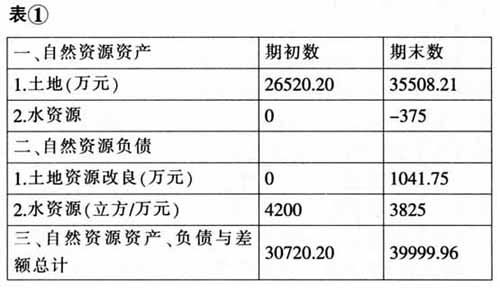

土地资源的年增值额=项目实施前后土地价值的差额/年限=(35508.21-26520.20)/30~300万 (年限和土地还原利率分别以农用地承包年限30年和银行存款利率3.5%计算) 水资源的年节约额。项目实施前,每亩每年灌溉水量约为140立方米,项目实施后,因渠系改造每亩每年灌溉水量约为127.5立方米,可减少水资源浪费12.5万立主米,节约的水资源可直接用于居民饮用水,如饮用水价格按1元/立方米计算,每年可节约资金12.5万元。项目前后灌溉总成本分别是: 自然资源资产负债表。资产方:以项目实施前后的土地价值分别作为土地资源资产的期初数和期末数;水资源资产的期初数为0,期末数以项目实施后节约的灌溉成本计算(3825-4200)。负债方:土地资源负债的期初数为0,期末数以项目总投资1041.75万元计量;水资源负债的期初数和期末数分别以项目实施前后灌溉总成本衡量。自然资源资产负债表如表①所示:

土地资源的年增值额=项目实施前后土地价值的差额/年限=(35508.21-26520.20)/30~300万 (年限和土地还原利率分别以农用地承包年限30年和银行存款利率3.5%计算) 水资源的年节约额。项目实施前,每亩每年灌溉水量约为140立方米,项目实施后,因渠系改造每亩每年灌溉水量约为127.5立方米,可减少水资源浪费12.5万立主米,节约的水资源可直接用于居民饮用水,如饮用水价格按1元/立方米计算,每年可节约资金12.5万元。项目前后灌溉总成本分别是: 自然资源资产负债表。资产方:以项目实施前后的土地价值分别作为土地资源资产的期初数和期末数;水资源资产的期初数为0,期末数以项目实施后节约的灌溉成本计算(3825-4200)。负债方:土地资源负债的期初数为0,期末数以项目总投资1041.75万元计量;水资源负债的期初数和期末数分别以项目实施前后灌溉总成本衡量。自然资源资产负债表如表①所示:

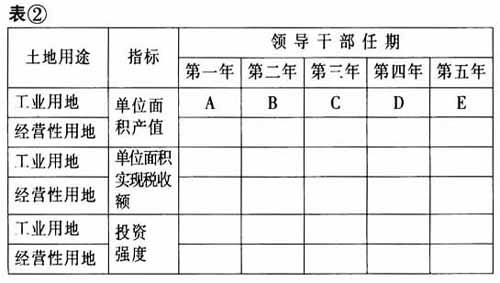

绍兴市本级结合滨海新城管委会招商选资的工作重点和当地实际,以资源效率审计为落脚点,关注领导干部任期内招商选资落户企业对土地资源的集约利用情况,以企业单位面积产值、单位面积实现税收额、投资强度为衡量指标,具体为: 单位面积产值=当年企业净利润/土地面积, 单位面积实现税收额=当年企业缴纳税收额/土地面积, 投资强度=固定资产投资额/土地面积,固定资产投资额包括固定资产投资和地价款。 上述三个指标理论上越大表示土地利用率越高。土地资源使用绩效统计表如表②所示:

绍兴市本级结合滨海新城管委会招商选资的工作重点和当地实际,以资源效率审计为落脚点,关注领导干部任期内招商选资落户企业对土地资源的集约利用情况,以企业单位面积产值、单位面积实现税收额、投资强度为衡量指标,具体为: 单位面积产值=当年企业净利润/土地面积, 单位面积实现税收额=当年企业缴纳税收额/土地面积, 投资强度=固定资产投资额/土地面积,固定资产投资额包括固定资产投资和地价款。 上述三个指标理论上越大表示土地利用率越高。土地资源使用绩效统计表如表②所示:  A表示领导干部任期第一年工业用地落户企业单位面积产值,B表示任期第一年和第二年工业用地落户企业第二年当年单位面积产值的总和,以此类推。 三、审计模型的相关要求 (一)要体现浙江特色。既可以多种自然资源资产同时开展试点审计,也可以就有形有边界的单项资源资产开展审计;既可以以资源绩效审计为视角,也可以把改善生态环境作为切入点。选择自然资源时,要立足地方特色资源,结合当地党委政府提出的重大发展战略来开展。目前我国自然资源资产核算体系尚未建立,自然资源资产负债表也未编制,因此全面开展自然资源资产责任审计的条件还不成熟,审计机关应在实践中不断探索,逐步规范和完善自然资源资产责任审计的内容、方法、程序和评价体系等。 (二)要注意统筹利用各类资源。一要充分利用外部成果。二要加强理论与实践的协同性。三要有效整合审计资源,配优审计人员专业结构。四要适时推动相关部门编制自然资源资产负债表。 (三)要注重审计成果转化。现阶段,自然资源资产审计工作,要以问题为导向,以推动体制机制制度的建立与完善为核心,促进区域更好地科学发展、可持续发展作为终极目标。当前,需要通过“百花齐放、百家争鸣”式的试点,整理一批可以借鉴学习的案例,形成主要自然资源的分类审计指引,供全省审计人员学习参考,以便在全省推广。

A表示领导干部任期第一年工业用地落户企业单位面积产值,B表示任期第一年和第二年工业用地落户企业第二年当年单位面积产值的总和,以此类推。 三、审计模型的相关要求 (一)要体现浙江特色。既可以多种自然资源资产同时开展试点审计,也可以就有形有边界的单项资源资产开展审计;既可以以资源绩效审计为视角,也可以把改善生态环境作为切入点。选择自然资源时,要立足地方特色资源,结合当地党委政府提出的重大发展战略来开展。目前我国自然资源资产核算体系尚未建立,自然资源资产负债表也未编制,因此全面开展自然资源资产责任审计的条件还不成熟,审计机关应在实践中不断探索,逐步规范和完善自然资源资产责任审计的内容、方法、程序和评价体系等。 (二)要注意统筹利用各类资源。一要充分利用外部成果。二要加强理论与实践的协同性。三要有效整合审计资源,配优审计人员专业结构。四要适时推动相关部门编制自然资源资产负债表。 (三)要注重审计成果转化。现阶段,自然资源资产审计工作,要以问题为导向,以推动体制机制制度的建立与完善为核心,促进区域更好地科学发展、可持续发展作为终极目标。当前,需要通过“百花齐放、百家争鸣”式的试点,整理一批可以借鉴学习的案例,形成主要自然资源的分类审计指引,供全省审计人员学习参考,以便在全省推广。