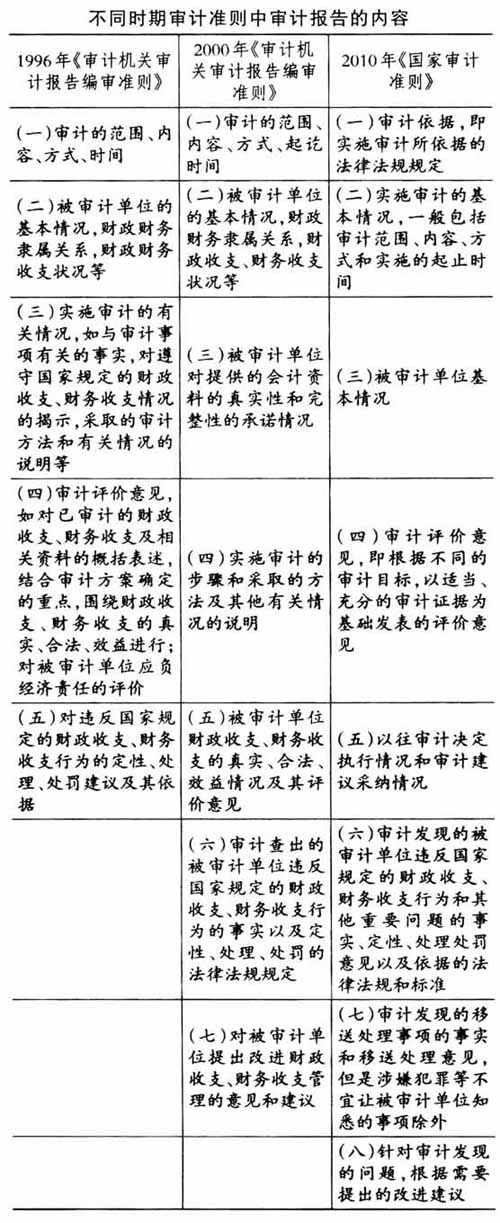

2014年底,国务院批复财政部权责发生制政府综合财务报告制度改革方案,力争在2020年前建立具有中国特色的政府会计准则体系和权责发生制政府综合财务报告制度,并提出建立健全政府财务报告审计和公开制度,政府部门财务报告及其审计报告应报送本级政府财政部门,并按规定向社会公开。 政府审计是一项公共物品,社会公众对审计报告有知情权。社会公众是政府审计的最终需求者。政府审计的职责应是审计政府、为人民服务,而不应是直接为政府服务。传统政府审计报告主要是满足被审计单位、政府部门、上级审计机关等“内部使用者”的需求,存在重合规审计轻效益审计、正面肯定性评价过多、审计建议操作性不强、缺乏对所发现问题从体制制度层面的深入挖掘、披露形式单一、缺乏创新等不足。学者们探讨审计报告质量提升方法时主要讨论外部环境的改善,如修订法律规范、改革审计体制、提升审计人员职业判断能力等,很少涉及审计报告自身的结构性完善,缺乏提升审计报告质量的刚性约束。 本文借鉴社会审计报告改革成果,根据不同报告使用者的需求,采用长短结合、多样化审计报告格式,为政府职能部门完善审计报告提供决策参考。 一、审计报告改革研究综述 学者们对审计报告改革的研究对象主要是社会审计报告改革。朱锦余等(2003)通过问卷调查,提出提高可理解性、改进表述方法、加强对从业人员和社会公众教育等审计报告修订建议。李晓慧(2005)分析审计报告沿革后,提出应强化审计报告的两种发展趋势,即严格标准的简式审计报告和适应不同审计要求的多样化的审计报告体系。缩小“审计期望差”及“信息差”是近年来国际审计和鉴证准则理事会(IAASB)进行注册会计师审计报告改革的根本动因,具体包括五个模块的改革方案(张琼,2012)。立足于满足报告使用者对于审计报告信息的个性化、透明化、易用性需求,改革现行标准短式审计报告,建立定制长式审计报告(沈颖玲,2013)。审计报告格式在构成要素排列顺序、增加关键事项段、增加持续经营段、增加其他信息事项段等七个方面作出了改进(张革,2014)。尽管以上研究是对社会审计报告变革的探讨,但在针对不同审计报告使用者提供不同类型的信息、满足使用者的个性化需求方面有非常好的借鉴意义。 对于政府审计报告改革,要修订法律规范、扩大政府审计权限、改革审计体制(张龙平,2010)。宋常等(2009)分析了美国审计总署(GAO)对外公布的联邦政府2008财政年度审计报告后指出,尽管继续签发拒绝发表审计意见的审计报告,但在金融危机背景下,随着社会公众对政府财政透明度要求的提高,审计报告进一步说明了拒绝发表意见的原因、审计范围受到限制的程度、美国联邦政府合并报表取得的进步等。现行审计报告中审计意见与建议表述随意性很强,是完善审计报告必然要解决的问题(曹达红,2009)。在审计结果公告后,审计机关要建立信息反馈机制,通过调查询问、举报信箱等各种渠道及时收集社会公众对公告的反应,并根据反馈意见进一步开展调查,补充审计证据,消除公众的疑虑(陈英姿,2012)。 关于政府审计报告的研究,仅有的少量文献主要是对国外经验和研究动向的借鉴,在审计结果公告制度的框架中,强调通过外部环境的改善来提高审计报告质量,很少涉及审计报告自身的结构性完善。系统研究改革现行政府审计报告的结构和内容,满足不同报告使用者的信息需求,提高审计报告质量,对于更好地发挥审计保障经济社会健康运行的“免疫系统”功能具有积极意义。 二、审计报告的内容与公告 1.审计报告的内容。对于审计报告的具体内容,审计准则的规定如下表所示:

现行政府审计报告采用的是有别于社会审计的详式审计报告。1996年发布的《审计机关审计报告编审准则》明确了审计报告的基本要素,即:标题、主送单位、审计报告内容、审计组组长签名、报告日期。2000年修订发布的《审计机关审计报告编审准则》对审计报告的具体内容做出了更详细的规定。2010年《国家审计准则》进一步规范了审计报告的基本要素,即:标题、文号、被审计单位名称、审计项目名称、内容、审计机关名称、签发日期。 由上表可以看出,无论是基本要素还是具体内容,审计报告整体没有发生根本性变化,只是适应新形势下审计工作的需要,扩充了审计报告的范围,调整了一些报告内容的披露位置,对发现问题和处理意见的报告更加具体和详细,提出了创新审计方式和方法下审计报告编制的具体要求(如跟踪审计报告)。在现行审计体制下,审计机关接受本级政府和上级审计机关双重领导,重要审计结果公告也须经本级政府批准,政府审计实质上是在政府领导下对政府的内部审计。杨肃昌和肖泽忠(2008)所做的调查也显示,88.4%的专家和普通民众认同国家审计实质上是政府的内部审计,90.9%的被调查者认为政府而非人大主要制约或决定着审计任务和工作安排。长期以来,社会公众依靠审计机关平时发布的审计结果公告来了解政府受托责任的履行。 2.审计报告的公告。尽管1994年《审计法》就规定,审计机关可以向政府有关部门通报或者向社会公布审计结果,但实际执行中,审计机关一般只向本级政府、上一级审计机关和被审计单位报告审计结果,向社会公布结果的情况占比较低。2012年审计署和地方审计机关分别审计了765个和14.9万个单位,出具审计报告810份和17.1万份,向社会公告30份和9 900份,分别只占到全部报告比例的3.7%和5.79%。2013年审计署和地方审计机关分别审计了707个和15.2万个单位,出具审计报告719份和17.6万份,向社会公告32份和1万份,分别只占到全部报告比例的4.45%和5.68%。社会公众对审计信息的需求没有得到满足。