云南省图书馆机构用户,欢迎您!

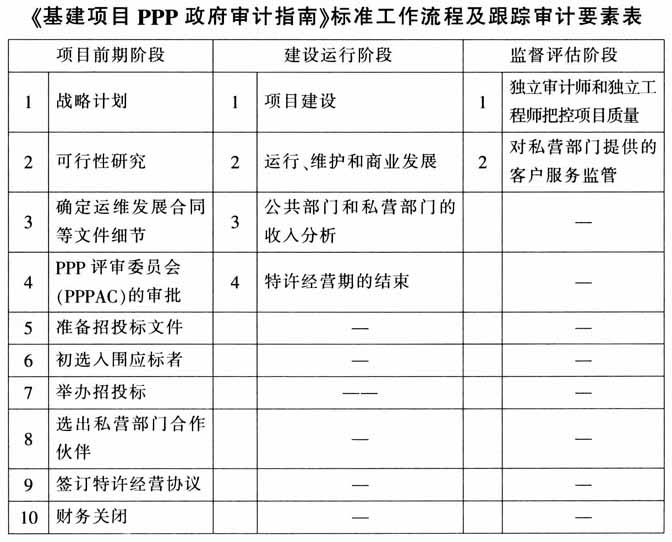

流程正确影响结果正确。印度《基建项目PPP政府审计指南》根据PPP项目的生命周期及其特征,将审计流程明细化,列出十四个操作步骤,以此保证工作结果的正确。这十四个步骤是:(1)对项目的形成和审批过程合规性的审计;(2)对特许经营权及其期限确定恰当性的审计;(3)对公共部门和私营部门风险平衡配置合理性的审计;(4)对PPP项目财务风险程度的审计;(5)对政府可行性缺口基金(VGF)补贴发放恰当性的审计;(6)对使用者收费的确定合理性和执行合规性的审计;(7)对整个项目成本真实性的审计;(8)对社会资本合作伙伴的选择和评估过程公开透明性的审计;(9)对PPP项目建设过程的质量达标性测试审计;(10)对公共部门对建设过程的监管到位性审计;(11)对项目商业开发过程及实际收益与预期对比审计;(12)对项目运行维护和发展过程对公共收益满足程度的审计;(13)对项目“物有所值”的审计评价;(14)是政府向私营部门移交PPP项目时点资产评估价值的审计。 五、审计绩效评价 为避免不同PPP项目模式和评价体系因差异大而引起的定量指标与审计标准对比上的不方便,印度主计审计长公署允许对不同PPP项目采取以“定性评价为主,定量为辅”的审计评价方式,即以一系列标准化的开放式提问反映绩效评价,如“是否与……政策相符”“如不相符合,是否及时采取措施纠正”等。印度《基建项目PPP政府审计指南》列出PPP审计的十二项绩效评价指标:(1)PPP项目的实施是否能够使公众更便捷地使用社会设施,并且政府可以不必巨额对外借债和巨大投入;(2)有无产生技术领先、建设创新和成本降低,促进消费者满意度;(3)PPP项目的实施是否单纯引起私营部门在公共领域的垄断,而未给公众带来看得见的好处;(4)公共部门是否存在或有负债以及未来承诺,并且是否计提了减值准备;(5)如果减少政府投入来降低成本,是否可以做到不依赖于私营部门,并且同时保证项目质量;(6)能否通过调整或限制私营部门的使用者收费来保质保量完成服务并确保公众利益;(7)所授予的特许经营期是否与私营部门所承担的风险成正比;(8)特许经营期的设置是否与收回全部项目成本相符,投资回报率是否可接受并符合约定,关于特许经营期的延长或终止的合同条款设置是否符合公共利益;(9)从公共财政的角度看,公共部门和私营部门的收入分成是否合理;(10)私营部门合作伙伴的选择过程是否公开透明,并且存在适当竞争;(11)有无通过独立第三方的鉴证来保障公共部门的经济和财务利益;(12)有无机制能够动态跟踪消费者满意度,保证服务质量,保障消费者权益等。

流程正确影响结果正确。印度《基建项目PPP政府审计指南》根据PPP项目的生命周期及其特征,将审计流程明细化,列出十四个操作步骤,以此保证工作结果的正确。这十四个步骤是:(1)对项目的形成和审批过程合规性的审计;(2)对特许经营权及其期限确定恰当性的审计;(3)对公共部门和私营部门风险平衡配置合理性的审计;(4)对PPP项目财务风险程度的审计;(5)对政府可行性缺口基金(VGF)补贴发放恰当性的审计;(6)对使用者收费的确定合理性和执行合规性的审计;(7)对整个项目成本真实性的审计;(8)对社会资本合作伙伴的选择和评估过程公开透明性的审计;(9)对PPP项目建设过程的质量达标性测试审计;(10)对公共部门对建设过程的监管到位性审计;(11)对项目商业开发过程及实际收益与预期对比审计;(12)对项目运行维护和发展过程对公共收益满足程度的审计;(13)对项目“物有所值”的审计评价;(14)是政府向私营部门移交PPP项目时点资产评估价值的审计。 五、审计绩效评价 为避免不同PPP项目模式和评价体系因差异大而引起的定量指标与审计标准对比上的不方便,印度主计审计长公署允许对不同PPP项目采取以“定性评价为主,定量为辅”的审计评价方式,即以一系列标准化的开放式提问反映绩效评价,如“是否与……政策相符”“如不相符合,是否及时采取措施纠正”等。印度《基建项目PPP政府审计指南》列出PPP审计的十二项绩效评价指标:(1)PPP项目的实施是否能够使公众更便捷地使用社会设施,并且政府可以不必巨额对外借债和巨大投入;(2)有无产生技术领先、建设创新和成本降低,促进消费者满意度;(3)PPP项目的实施是否单纯引起私营部门在公共领域的垄断,而未给公众带来看得见的好处;(4)公共部门是否存在或有负债以及未来承诺,并且是否计提了减值准备;(5)如果减少政府投入来降低成本,是否可以做到不依赖于私营部门,并且同时保证项目质量;(6)能否通过调整或限制私营部门的使用者收费来保质保量完成服务并确保公众利益;(7)所授予的特许经营期是否与私营部门所承担的风险成正比;(8)特许经营期的设置是否与收回全部项目成本相符,投资回报率是否可接受并符合约定,关于特许经营期的延长或终止的合同条款设置是否符合公共利益;(9)从公共财政的角度看,公共部门和私营部门的收入分成是否合理;(10)私营部门合作伙伴的选择过程是否公开透明,并且存在适当竞争;(11)有无通过独立第三方的鉴证来保障公共部门的经济和财务利益;(12)有无机制能够动态跟踪消费者满意度,保证服务质量,保障消费者权益等。