云南省图书馆机构用户,欢迎您!

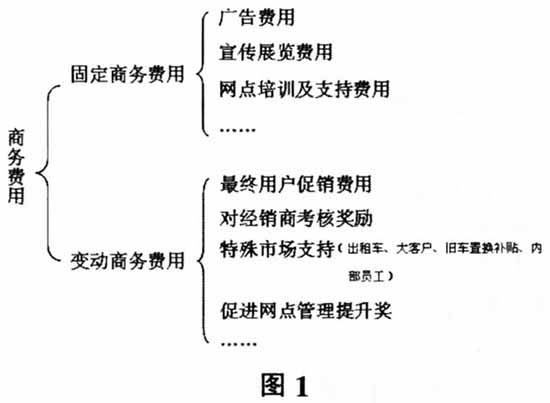

三、商务费用效率审计方法 (一)选择方法的原则对于商务费用效率审计,由于目的在于判定厂家商务活动的水平及绩效,故主要使用面向数据的审计方法中的关键指标数值评价法。 (二)选择的具体指标 关键指标数值评价法是通过对被评审企业的关键指标数值进行计算与评价,以判定该企业商务活动的水平及绩效,其中所选的关键指标是能够较好地反映被评审企业的商务活动水平和绩效的财务和非财务指标。结合笔者研究的三家合资厂家,笔者选取了固定费用和变动费用占比、固定商务费用结构占比、变动商务费用结构占比、总体商务费用率、单台商务毛利、商务费用、商务费用率等指标对其商务费用效率进行评价。 (三)案例分析 1.以车型为基准的商务费用分析 鉴于商务费用效率审计在汽车行业的具体运用,在将商务费用划分为固定费用和变动费用的基础上,再考虑到不可分摊到各车型的公共费用,可将固定费用和变动费用具体分摊到各车型中,这样可知单一车型所承担的商务费用,使商务费用效率审计的内容更加细化。对笔者所研究的三家合资公司,其单一车型的商务费用公式如下: 对于合资A公司和合资B公司:商务费用=∑(分车型的固定商务费用+分车型的变动商务费用)×分车型销量+公共费用(注:合资A公司和合资B公司的公共费用包括品牌广告、企业形象宣传、网点形象建设、网点业务员培训等。) 对于合资C公司:商务费用=∑(分车型的变动商务费用)×分车型销量+固定商务费用+公共费用(注:合资C公司的公共费用中也含固定商务费用。) 同时,结合三家合资公司的具体情况,方便具体比较分析,笔者从三家合资公司中各选择了三个车型具体分析,它们是:合资A公司的a车型、b车型、c车型;合资B公司的d车型、e车型、f车型;合资C公司的g车型、h车型、i车型。 2.通过数据对商务费用变化趋势的分析 (1)固定费用和变动费用占比 通过分析商务费用的固定费用及变动费用占比,可以让厂家了解其商务费用结构,合理配置营销资源,进行商务计划及决策。其中固定费用占比较高与新产品的不断推出相关性较高,变动费用占比较高则反映厂家的经销商受益程度较高。在笔者分析的三家合资公司中,合资A公司的固定商务费用比例高;从经销商受益程度来看,合资B公司高,合资C公司居中,合资A公司低。 (2)固定商务费用的结构占比 分析固定商务费用的结构占比可以让厂家分析、比较其在单一产品广告投放费用的支出与企业整体品牌形象宣传的投入。若厂家单一产品广告费用占比下降而宣传费用占比增加,则反映了厂家在逐步重视企业形象的提升,由单一的产品广告宣传向品牌企业的提升转变。笔者分析的三家合资公司广告费2009年至2011年呈递减趋势,宣传费用2009年至2011年呈递增趋势。

三、商务费用效率审计方法 (一)选择方法的原则对于商务费用效率审计,由于目的在于判定厂家商务活动的水平及绩效,故主要使用面向数据的审计方法中的关键指标数值评价法。 (二)选择的具体指标 关键指标数值评价法是通过对被评审企业的关键指标数值进行计算与评价,以判定该企业商务活动的水平及绩效,其中所选的关键指标是能够较好地反映被评审企业的商务活动水平和绩效的财务和非财务指标。结合笔者研究的三家合资厂家,笔者选取了固定费用和变动费用占比、固定商务费用结构占比、变动商务费用结构占比、总体商务费用率、单台商务毛利、商务费用、商务费用率等指标对其商务费用效率进行评价。 (三)案例分析 1.以车型为基准的商务费用分析 鉴于商务费用效率审计在汽车行业的具体运用,在将商务费用划分为固定费用和变动费用的基础上,再考虑到不可分摊到各车型的公共费用,可将固定费用和变动费用具体分摊到各车型中,这样可知单一车型所承担的商务费用,使商务费用效率审计的内容更加细化。对笔者所研究的三家合资公司,其单一车型的商务费用公式如下: 对于合资A公司和合资B公司:商务费用=∑(分车型的固定商务费用+分车型的变动商务费用)×分车型销量+公共费用(注:合资A公司和合资B公司的公共费用包括品牌广告、企业形象宣传、网点形象建设、网点业务员培训等。) 对于合资C公司:商务费用=∑(分车型的变动商务费用)×分车型销量+固定商务费用+公共费用(注:合资C公司的公共费用中也含固定商务费用。) 同时,结合三家合资公司的具体情况,方便具体比较分析,笔者从三家合资公司中各选择了三个车型具体分析,它们是:合资A公司的a车型、b车型、c车型;合资B公司的d车型、e车型、f车型;合资C公司的g车型、h车型、i车型。 2.通过数据对商务费用变化趋势的分析 (1)固定费用和变动费用占比 通过分析商务费用的固定费用及变动费用占比,可以让厂家了解其商务费用结构,合理配置营销资源,进行商务计划及决策。其中固定费用占比较高与新产品的不断推出相关性较高,变动费用占比较高则反映厂家的经销商受益程度较高。在笔者分析的三家合资公司中,合资A公司的固定商务费用比例高;从经销商受益程度来看,合资B公司高,合资C公司居中,合资A公司低。 (2)固定商务费用的结构占比 分析固定商务费用的结构占比可以让厂家分析、比较其在单一产品广告投放费用的支出与企业整体品牌形象宣传的投入。若厂家单一产品广告费用占比下降而宣传费用占比增加,则反映了厂家在逐步重视企业形象的提升,由单一的产品广告宣传向品牌企业的提升转变。笔者分析的三家合资公司广告费2009年至2011年呈递减趋势,宣传费用2009年至2011年呈递增趋势。