云南省图书馆机构用户,欢迎您!

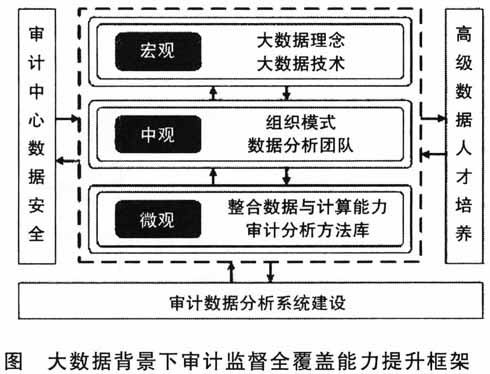

全覆盖的应对策略研究 (一)宏观:吸取大数据理念,拓宽审计监督全覆盖触角 大数据技术的理念是采集和处理事物整体的数据,追求利用数据的效率,深入认识和利用事物的相关联系。审计人员要顺应大数据的发展趋势, 敢于接受新理念、新知识,将新技术、高科技运用到审计工作中去。通过将审计经验与大数据审计理念技术结合,推动审计的视野逐渐拓宽到原先认为不可能企及的领域。审计监督全覆盖的涵盖面广,需要实现审计数据全方位采集与保存。同时,为了实现数据交叉比对,对审计过程中各种数据的收集、整理和存储,就成为大数据开展审计监督全覆盖的基石。再比如,精确性是信息缺乏时代的产物,任意一个数据点的测量情况都对结果起着至关重要的作用,所以要确保每个数据的精确性。但在大数据时代下,要求审计人员重新审视精确性的优劣,纷繁的数据越多越好,因为大数据技术识别出来的异常点正是审计监督全覆盖发现的审计重点。 (二)中观:实现数字化审计模式,组建全覆盖分级协同数据分析团队 数字化审计模式就是以数据为基础,以数据分析为核心,通过对数据的采集、整理、加工、验证和程序化、模板化、模型化分析,运用“把握总体、突出重点、分散核查、精确延伸、系统分析”的方法来实现审计目标的一种全新审计模式。这种模式可以缓解前文提到审计监督全覆盖面临着审计力量与资源不足的问题。首先,对全部数据总体建模,掌握被审计单位情况,锁定审计重点,达到把握总体的目的。其次,根据总体分析锁定的重点,建立主题分析模型,进行深入分析,筛选出审计疑点、线索,反馈给审计人员查证落实。通过这种集中分析、全盘统筹的工作安排,实现突出重点,高效灵活。 数字化审计业务性强,技术要求高,在复合型人才短缺的情况下,组建分解协同数据分析团队是一个有效的解决办法。目前,数据分析的实施大多基于计算机骨干和业务骨干,在审计项目中加强协作,共同完成数据分析工作。但在宏观分析、制度执行情况分析方面,数据分析团队受数据分析软硬件环境、人员知识结构等因素的影响,难以完成系统性、宏观性的分析工作。需要在原有组织架构基础上,搭建由宏观分析专家、行业审计专家、数据分析专家构成的分级协同专业化数据分析团队。所谓分级即分工,在数据归集整理、技术分析、统计分析等不同层面工作中,很少有人可以胜任全部工作,无论是从能力或精力角度。所谓协同即融合,虽然不同工作内容需要分级培养人才,但分级不代表分析等,分析工作是综合性的有机整体,必须将思路和技术结合,决策与元数据对接才行。这样设立的审计数据分析团队才能结合老审计人的经验,新审计人的技术,最大化发挥各自优势,实现数字化审计模式在审计监督全覆盖中的深度应用。 (三)微观:构建一体化审计数据平台,创新审计监督全覆盖审计技术方法 构建大数据时代下的审计平台,整合审计数据中心数据资源和计算能力是审计监督全覆盖适应大数据时代的需要。随着审计信息化的发展,审计机关已经建立了涵盖财政、地税、社保、国资等主要审计对象的数据平台,并针对性的开发联网审计分析系统,审计数据分析中心等。为了充分利用数据和数据中心的计算能力,配合数字化审计模式,实现审计监督全覆盖,还需要利用大数据技术方法进行资源整合,如在审计数据分析中,采用云计算和虚拟化技术,将基础设施及软硬件集中起来,通过审计数据中心网络进行资源的整合,统一提供服务,包括数据的查询服务和计算服务,将会大大提高计算机系统的存储能力和计算能力,提升审计数据分析的效率。同时,审计机关还可以根据构建的被审计单位数据库,将全部审计对象纳入监管范围,针对不同层级的审计对象,构建不同的实时监控系统,当指标出现异常时,及时派出审计人员进行现场审计,实现监督常态化和动态化。最后,在运用数据发现经济活动内在规律的时候,针对审计监督全覆盖建立审计方法库、模型库,在目前应用较多的查询分析和验证分析基础上,引入挖掘分析的统计学思想。挖掘分析是利用数据仓库和数据挖掘工具进行的审计分析,主要有聚类、异常、演化等方法。审计利用聚类分析,将相似性高、离散度小的数据分组;利用异常分析,发现“噪声”数据,进行疑点分析;利用演化分析,基于数据的类似性和规律性,对数据记录随时间变化的发展趋势进行推断,分析制度执行情况。挖掘分析能高效地聚合、检索、观察和分析海量数据,从中发掘隐藏的疑点和规律。

全覆盖的应对策略研究 (一)宏观:吸取大数据理念,拓宽审计监督全覆盖触角 大数据技术的理念是采集和处理事物整体的数据,追求利用数据的效率,深入认识和利用事物的相关联系。审计人员要顺应大数据的发展趋势, 敢于接受新理念、新知识,将新技术、高科技运用到审计工作中去。通过将审计经验与大数据审计理念技术结合,推动审计的视野逐渐拓宽到原先认为不可能企及的领域。审计监督全覆盖的涵盖面广,需要实现审计数据全方位采集与保存。同时,为了实现数据交叉比对,对审计过程中各种数据的收集、整理和存储,就成为大数据开展审计监督全覆盖的基石。再比如,精确性是信息缺乏时代的产物,任意一个数据点的测量情况都对结果起着至关重要的作用,所以要确保每个数据的精确性。但在大数据时代下,要求审计人员重新审视精确性的优劣,纷繁的数据越多越好,因为大数据技术识别出来的异常点正是审计监督全覆盖发现的审计重点。 (二)中观:实现数字化审计模式,组建全覆盖分级协同数据分析团队 数字化审计模式就是以数据为基础,以数据分析为核心,通过对数据的采集、整理、加工、验证和程序化、模板化、模型化分析,运用“把握总体、突出重点、分散核查、精确延伸、系统分析”的方法来实现审计目标的一种全新审计模式。这种模式可以缓解前文提到审计监督全覆盖面临着审计力量与资源不足的问题。首先,对全部数据总体建模,掌握被审计单位情况,锁定审计重点,达到把握总体的目的。其次,根据总体分析锁定的重点,建立主题分析模型,进行深入分析,筛选出审计疑点、线索,反馈给审计人员查证落实。通过这种集中分析、全盘统筹的工作安排,实现突出重点,高效灵活。 数字化审计业务性强,技术要求高,在复合型人才短缺的情况下,组建分解协同数据分析团队是一个有效的解决办法。目前,数据分析的实施大多基于计算机骨干和业务骨干,在审计项目中加强协作,共同完成数据分析工作。但在宏观分析、制度执行情况分析方面,数据分析团队受数据分析软硬件环境、人员知识结构等因素的影响,难以完成系统性、宏观性的分析工作。需要在原有组织架构基础上,搭建由宏观分析专家、行业审计专家、数据分析专家构成的分级协同专业化数据分析团队。所谓分级即分工,在数据归集整理、技术分析、统计分析等不同层面工作中,很少有人可以胜任全部工作,无论是从能力或精力角度。所谓协同即融合,虽然不同工作内容需要分级培养人才,但分级不代表分析等,分析工作是综合性的有机整体,必须将思路和技术结合,决策与元数据对接才行。这样设立的审计数据分析团队才能结合老审计人的经验,新审计人的技术,最大化发挥各自优势,实现数字化审计模式在审计监督全覆盖中的深度应用。 (三)微观:构建一体化审计数据平台,创新审计监督全覆盖审计技术方法 构建大数据时代下的审计平台,整合审计数据中心数据资源和计算能力是审计监督全覆盖适应大数据时代的需要。随着审计信息化的发展,审计机关已经建立了涵盖财政、地税、社保、国资等主要审计对象的数据平台,并针对性的开发联网审计分析系统,审计数据分析中心等。为了充分利用数据和数据中心的计算能力,配合数字化审计模式,实现审计监督全覆盖,还需要利用大数据技术方法进行资源整合,如在审计数据分析中,采用云计算和虚拟化技术,将基础设施及软硬件集中起来,通过审计数据中心网络进行资源的整合,统一提供服务,包括数据的查询服务和计算服务,将会大大提高计算机系统的存储能力和计算能力,提升审计数据分析的效率。同时,审计机关还可以根据构建的被审计单位数据库,将全部审计对象纳入监管范围,针对不同层级的审计对象,构建不同的实时监控系统,当指标出现异常时,及时派出审计人员进行现场审计,实现监督常态化和动态化。最后,在运用数据发现经济活动内在规律的时候,针对审计监督全覆盖建立审计方法库、模型库,在目前应用较多的查询分析和验证分析基础上,引入挖掘分析的统计学思想。挖掘分析是利用数据仓库和数据挖掘工具进行的审计分析,主要有聚类、异常、演化等方法。审计利用聚类分析,将相似性高、离散度小的数据分组;利用异常分析,发现“噪声”数据,进行疑点分析;利用演化分析,基于数据的类似性和规律性,对数据记录随时间变化的发展趋势进行推断,分析制度执行情况。挖掘分析能高效地聚合、检索、观察和分析海量数据,从中发掘隐藏的疑点和规律。