云南省图书馆机构用户,欢迎您!

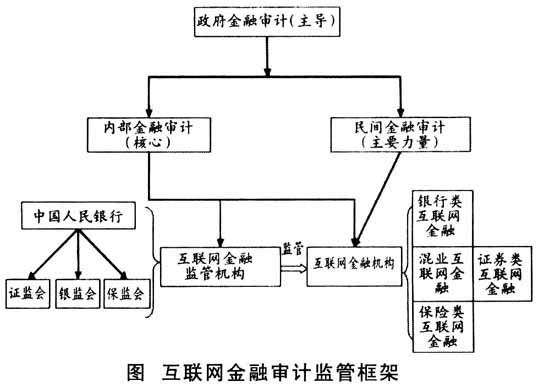

一、明确政府金融审计的主导地位政府金融审计的独立性、强制性和综合性决定了政府金融审计的主导地位。在互联网金融审计框架中,政府金融审计独立于互联网金融系统,不仅能对互联网金融机构做出客观、公正的评价,而且能实现对互联网金融监管机构的再监督。鉴于互联网金融的综合性特征,其在营运过程中常常会涉及社会生产的各个领域,只有政府金融审计能够凭借其独特的优势综合互联网金融与其他领域之间的关系,从宏观角度识别和防范金融风险,避免因监管漏洞引发系统性风险。 要真正确立政府金融审计的主导地位,重点在以下三个方面的完善:第一,在已制定并实施互联网金融相关政策法规的基础上,充分发挥政府金融审计对当前政策法规的漏洞及实施有效性的监控和反馈作用,推进互联网金融政策体系的完善,为互联网金融的健康发展提供良好的政策环境。第二,逐步提高政府金融审计识别、打击网络金融犯罪的能力,以达到净化互联网金融,规范互联网金融市场秩序的目的。互联网金融的快速发展不仅为洗黑钱、非法转移资金、诈骗等违法违规行为提供了新的手段和方式,而且增加了犯罪的隐蔽性,加大了犯罪识别的难度,这就需要政府金融审计改善审计方式,提高审计人员专业水平,以增强揭露违法违规行为的可能性。第三,积极发挥政府金融审计在提高互联网金融监管机构的监管效率过程中独一无二的作用。政府金融审计因其强制性和独立性能够对互联网金融监管机构实行再监督,帮助金融监管机构及时揭示监管中存在的问题并且做出相应的调整和完善。这种政府金融审计特有的再监督职能在提高金融监管机构的监管效率的同时增强了对金融风险的防御能力。 二、充分利用民间金融审计的主要力量民间金融审计覆盖面广和专业性强的特点决定了它是我国互联网金融审计的主要力量。政府金融审计作为审计框架的主导,能从宏观层面识别和防范风险,但是在防范个体风险方面,因其所拥有的审计资源非常有限,难以覆盖所有的审计对象,这就容易产生审计盲区。而且对于融合了现代信息技术的互联网金融,审计业务范围更加宽广,审计内容更为复杂,这就需要大量深谙会计、审计、金融以及信息技术的高质量复合型人才,而政府金融审计并不具备这样的资源优势。将民间金融审计作为互联网金融审计的主要力量不仅能利用其广阔的覆盖面弥补因审计盲区带来的防御弱化,而且能够充分发挥注册会计师的专业技能,提高审计质量,准确识别互联网金融机构中存在的风险。 民间金融审计作为互联网金融审计主要力量的实现路径有以下两点:一是充分调动民间金融审计的审计资源,聚焦于互联网金融机构的真实性审计,以缓解信息不对称问题,维护金融消费者的合法权益。由于互联网金融信息不对称,金融消费者受到误导和欺诈的事件屡见不鲜,而民间金融审计作为独立第三方审计提供的相对可靠信息是增加消费者信心,放心参与到互联网金融市场的主要倚仗。如借鉴美国的监管方式,政府部门可以放权民间金融审计对互联网金融机构进行运营情况、财务情况的审计以及项目真实性审计等。其中项目真实性审计是指在规定互联网金融中的项目融资额上下限的前提下,对超过某一限额的项目进行审计,以确保融资项目的真实性以及融资信息的可信度。二是提高对民间金融审计意见及相关资料利用率,为政府金融审计确立主导地位提供最有力的支撑。以民间金融审计为主要力量,政府金融审计便能将有限的审计资源集中于防范和化解金融风险上,更好地发挥其在维护金融稳定,保障金融安全中的主导作用。

一、明确政府金融审计的主导地位政府金融审计的独立性、强制性和综合性决定了政府金融审计的主导地位。在互联网金融审计框架中,政府金融审计独立于互联网金融系统,不仅能对互联网金融机构做出客观、公正的评价,而且能实现对互联网金融监管机构的再监督。鉴于互联网金融的综合性特征,其在营运过程中常常会涉及社会生产的各个领域,只有政府金融审计能够凭借其独特的优势综合互联网金融与其他领域之间的关系,从宏观角度识别和防范金融风险,避免因监管漏洞引发系统性风险。 要真正确立政府金融审计的主导地位,重点在以下三个方面的完善:第一,在已制定并实施互联网金融相关政策法规的基础上,充分发挥政府金融审计对当前政策法规的漏洞及实施有效性的监控和反馈作用,推进互联网金融政策体系的完善,为互联网金融的健康发展提供良好的政策环境。第二,逐步提高政府金融审计识别、打击网络金融犯罪的能力,以达到净化互联网金融,规范互联网金融市场秩序的目的。互联网金融的快速发展不仅为洗黑钱、非法转移资金、诈骗等违法违规行为提供了新的手段和方式,而且增加了犯罪的隐蔽性,加大了犯罪识别的难度,这就需要政府金融审计改善审计方式,提高审计人员专业水平,以增强揭露违法违规行为的可能性。第三,积极发挥政府金融审计在提高互联网金融监管机构的监管效率过程中独一无二的作用。政府金融审计因其强制性和独立性能够对互联网金融监管机构实行再监督,帮助金融监管机构及时揭示监管中存在的问题并且做出相应的调整和完善。这种政府金融审计特有的再监督职能在提高金融监管机构的监管效率的同时增强了对金融风险的防御能力。 二、充分利用民间金融审计的主要力量民间金融审计覆盖面广和专业性强的特点决定了它是我国互联网金融审计的主要力量。政府金融审计作为审计框架的主导,能从宏观层面识别和防范风险,但是在防范个体风险方面,因其所拥有的审计资源非常有限,难以覆盖所有的审计对象,这就容易产生审计盲区。而且对于融合了现代信息技术的互联网金融,审计业务范围更加宽广,审计内容更为复杂,这就需要大量深谙会计、审计、金融以及信息技术的高质量复合型人才,而政府金融审计并不具备这样的资源优势。将民间金融审计作为互联网金融审计的主要力量不仅能利用其广阔的覆盖面弥补因审计盲区带来的防御弱化,而且能够充分发挥注册会计师的专业技能,提高审计质量,准确识别互联网金融机构中存在的风险。 民间金融审计作为互联网金融审计主要力量的实现路径有以下两点:一是充分调动民间金融审计的审计资源,聚焦于互联网金融机构的真实性审计,以缓解信息不对称问题,维护金融消费者的合法权益。由于互联网金融信息不对称,金融消费者受到误导和欺诈的事件屡见不鲜,而民间金融审计作为独立第三方审计提供的相对可靠信息是增加消费者信心,放心参与到互联网金融市场的主要倚仗。如借鉴美国的监管方式,政府部门可以放权民间金融审计对互联网金融机构进行运营情况、财务情况的审计以及项目真实性审计等。其中项目真实性审计是指在规定互联网金融中的项目融资额上下限的前提下,对超过某一限额的项目进行审计,以确保融资项目的真实性以及融资信息的可信度。二是提高对民间金融审计意见及相关资料利用率,为政府金融审计确立主导地位提供最有力的支撑。以民间金融审计为主要力量,政府金融审计便能将有限的审计资源集中于防范和化解金融风险上,更好地发挥其在维护金融稳定,保障金融安全中的主导作用。