云南省图书馆机构用户,欢迎您!

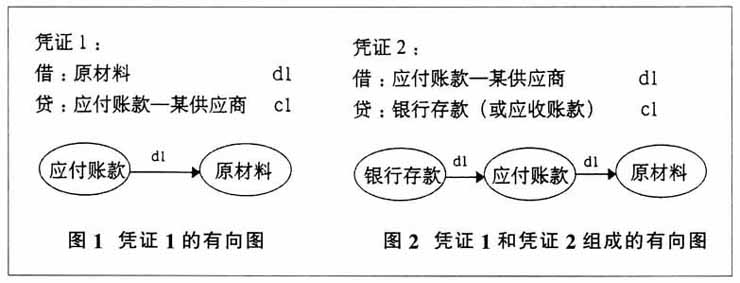

当顶点的科目属于资产或成本费用时,流入表示资产或成本费用的增加,流出表示资产或成本费用的减少;当顶点科目属于负债、所有者权益或收入时,流入表示减少,流出表示增加。用这种方法表示账务,包含了借贷记账法很大的一个优点,即以相等的金额增减不同的科目,系统地反映资金运动变化的结果,方便会计信息使用者核实业务的资金使用情况。该方法的另一个优点是直观形象,不懂会计的人也能看懂资金的流向,如通过图2就容易知道有d1元的银行存款用于购买原材料。当使用ERP系统时,有向图能直观地显示出资金、原材料、半成品、成品、成本、费用、收入、利润、应收账款等科目之间的流向和金额,方便相关使用者对业务的理解。 当记账凭证是一借多贷、多借一贷或多借多贷时,需要将其拆解成多条一借一贷的凭证,才能用有向图表示。 记账凭证的拆解 经过研究,可以用下面的算法拆解非一借一贷的记账凭证。 步骤一:凭证为一借多贷的凭证。把“借:JFKM d1贷:DFKM1 c1,DFKM2 c2,…,DFKMn cn”的凭证,拆解为“借:JFKM c1贷:DFKM1 c1”“借:JFKM c2贷:DFKM2c2”…“借:JFKM.cn贷:DFKMn cn”共n张凭证。 步骤二:凭证为多借一贷的凭证,参考步骤一。 步骤三:凭证为多借多贷的凭证。 (1)对借方的每一行分录,在贷方中查找金额完全相同(若摘要相同则优先匹配)的分录。把找到的子凭证分离出来,对剩余凭证执行步骤三(1),直至匹配不到一借一贷的子凭证。 (2)若剩余凭证为一借多贷或多借一贷,执行步骤一或步骤二,结束。 (3)假设剩余凭证借方分录数为M,贷方分录数为N,则对每一借方分录C(M,1),计算贷方分录组合C(N,X)(2≤X≤N-1,X=1即是步骤三(1)的算法。由于M>1,所以X<N)的合计金额。若两者金额相等,则该借方分录和贷方分录组合构成一个一借多贷的子凭证。把该子凭证从原凭证中分解出来,对之执行步骤一。 若不存在一借多贷的子凭证,则对每一贷方分录C(N,1),计算借方分录组合C(M,X)(2≤X≤M-1)的合计金额以匹配多借一贷的子凭证,并把找到的子凭证从原凭证中分解出来执行步骤二。 若不存在多借一贷的子凭证,执行步骤三(5)。 (4)执行步骤三(2)。 (5)此步骤为经验算法,如对存在“财务费用—汇兑损益”科目的凭证,若其他科目为“应收账款”“应付账款”“银行存款”,则拆解后的每张一借一贷凭证应有一方为“财务费用-汇兑损益”,如下面的凭证3(其中d3_1≠d3_2≠c3_1≠c3_2) 借:其他应付款d3_1 银行存款—美元d3_2 贷:应收账款c3_1 财务费用—汇兑损益c3_2 借:其他应付款d3_1 贷:财务费用—汇兑损益d3_1 借:银行存款—美元d3_2 贷:财务费用—汇兑损益d3_2 借:财务费用—汇兑损益c3_1 贷:应收账款c3_1 图论概念及算法应用 简单路径。如果一条路径上的顶点除了起点和终点可以相同外,其他顶点都不相同,则称此路径为一条简单路径。起点和终点相同的简单路径称为回路或环。把这个概念应用到会计分析中,可以分析两个科目之间是否存在资金流动。当两个科目间存在回路时就有调节利润的嫌疑,应进一步查看凭证加以核实。在ERP环境下,路径分析还可以看出某原材料是否为某成品的组成成分。

当顶点的科目属于资产或成本费用时,流入表示资产或成本费用的增加,流出表示资产或成本费用的减少;当顶点科目属于负债、所有者权益或收入时,流入表示减少,流出表示增加。用这种方法表示账务,包含了借贷记账法很大的一个优点,即以相等的金额增减不同的科目,系统地反映资金运动变化的结果,方便会计信息使用者核实业务的资金使用情况。该方法的另一个优点是直观形象,不懂会计的人也能看懂资金的流向,如通过图2就容易知道有d1元的银行存款用于购买原材料。当使用ERP系统时,有向图能直观地显示出资金、原材料、半成品、成品、成本、费用、收入、利润、应收账款等科目之间的流向和金额,方便相关使用者对业务的理解。 当记账凭证是一借多贷、多借一贷或多借多贷时,需要将其拆解成多条一借一贷的凭证,才能用有向图表示。 记账凭证的拆解 经过研究,可以用下面的算法拆解非一借一贷的记账凭证。 步骤一:凭证为一借多贷的凭证。把“借:JFKM d1贷:DFKM1 c1,DFKM2 c2,…,DFKMn cn”的凭证,拆解为“借:JFKM c1贷:DFKM1 c1”“借:JFKM c2贷:DFKM2c2”…“借:JFKM.cn贷:DFKMn cn”共n张凭证。 步骤二:凭证为多借一贷的凭证,参考步骤一。 步骤三:凭证为多借多贷的凭证。 (1)对借方的每一行分录,在贷方中查找金额完全相同(若摘要相同则优先匹配)的分录。把找到的子凭证分离出来,对剩余凭证执行步骤三(1),直至匹配不到一借一贷的子凭证。 (2)若剩余凭证为一借多贷或多借一贷,执行步骤一或步骤二,结束。 (3)假设剩余凭证借方分录数为M,贷方分录数为N,则对每一借方分录C(M,1),计算贷方分录组合C(N,X)(2≤X≤N-1,X=1即是步骤三(1)的算法。由于M>1,所以X<N)的合计金额。若两者金额相等,则该借方分录和贷方分录组合构成一个一借多贷的子凭证。把该子凭证从原凭证中分解出来,对之执行步骤一。 若不存在一借多贷的子凭证,则对每一贷方分录C(N,1),计算借方分录组合C(M,X)(2≤X≤M-1)的合计金额以匹配多借一贷的子凭证,并把找到的子凭证从原凭证中分解出来执行步骤二。 若不存在多借一贷的子凭证,执行步骤三(5)。 (4)执行步骤三(2)。 (5)此步骤为经验算法,如对存在“财务费用—汇兑损益”科目的凭证,若其他科目为“应收账款”“应付账款”“银行存款”,则拆解后的每张一借一贷凭证应有一方为“财务费用-汇兑损益”,如下面的凭证3(其中d3_1≠d3_2≠c3_1≠c3_2) 借:其他应付款d3_1 银行存款—美元d3_2 贷:应收账款c3_1 财务费用—汇兑损益c3_2 借:其他应付款d3_1 贷:财务费用—汇兑损益d3_1 借:银行存款—美元d3_2 贷:财务费用—汇兑损益d3_2 借:财务费用—汇兑损益c3_1 贷:应收账款c3_1 图论概念及算法应用 简单路径。如果一条路径上的顶点除了起点和终点可以相同外,其他顶点都不相同,则称此路径为一条简单路径。起点和终点相同的简单路径称为回路或环。把这个概念应用到会计分析中,可以分析两个科目之间是否存在资金流动。当两个科目间存在回路时就有调节利润的嫌疑,应进一步查看凭证加以核实。在ERP环境下,路径分析还可以看出某原材料是否为某成品的组成成分。