云南省图书馆机构用户,欢迎您!

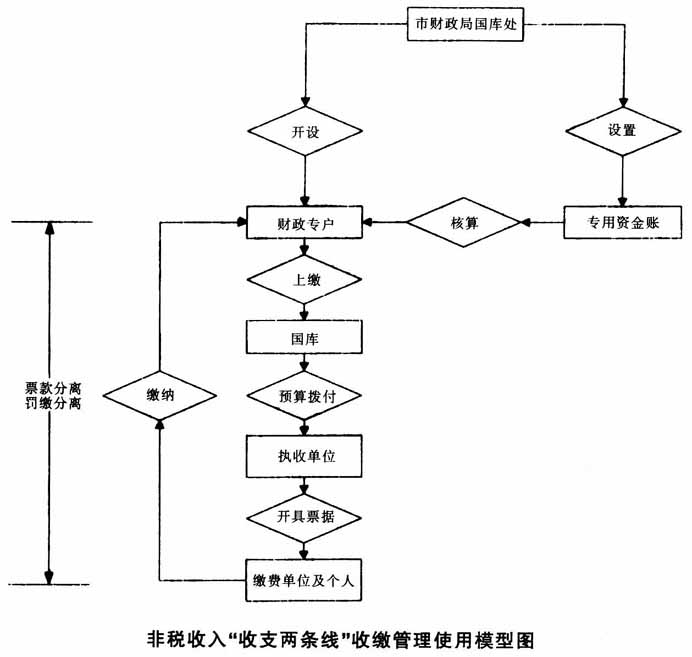

(二)根据调查了解情况,将非税收入收缴流程各环节编制E-R模型图,对两级财政部门开展非税收入征缴管理审计调查。重点关注在非税收入收缴流程中“收支两条线”、“票款分离”、“罚缴分离”等有关收费政策是否得到有效落实。 (三)针对不同的审计对象采取不同的审计方法 1.两级财政部门的审计方法。①审查预算外账套,确定应纳入预算管理的非税收入收支规模。审查非税收入是否全部纳入综合预算管理体系,实行全口径预算管理。②统计非税收入过渡户,按银行账户核查过渡户的资金是否及时上缴国库,是否有滞留、挪用非税收入现象。③审查财政往来科目(主要是暂存款),核查是否有应土交财政的非税收入滞留未上缴现象。 2.非税收入执收部门的审计方法。①用从财政非税收入管理系统采集的数据与执收部门非税收入上缴情况相对比,审核数据是否一致。②审核非税收入票据使用情况。认真审核非税收入票据。首先,关注票据的领购日期,与开具日期相对比,查看票据是否是事后补开。如,在审核教育基金会时,发现某区在收取小学赞助费时使用2011年11月从财政领购的票据,开具时间均为2011年7月。显然,票据是从财政领购后补的,由此可以提出疑问:收费现场,他们又是使用的什么收据收取的费用呢?其次,关注票据的编号是否连续,检查落实断号的票据是否作废,是否存在已收款项未直接上缴国库现象。再次,关注收款方式是否存在应该由转账收付的款项,在执收单位是以现金的形式收缴,有大额现金收缴就要产生疑问,这么大的现金不应该用支票吗?由于非税收入票据为手填一式五联,如不严格实行“票款分离制度”,很容易造成以大小头形式套取非税收入。如市政公用局所属垃圾管理处收费员益某就是采取这种方式收费,雁过拔毛,硬是把所有的过雁拨得只剩一根毛,仅我们延伸的五家单位收费29笔,票据金额合计107.55万元,该收费员仅上缴财政17.11万元,其余90.44万元,分别被转至私营企业或私营企业法人代表、收费员个人账户,部分资金去向不明。该收费员涉嫌贪污挪用公款,已被移送检察院立案查处。③审核执收部门的银行账户及对账单,核查是否违规设置收费过渡户,滞留非税收入不及时上缴国库、是否有未实行收支两条线现象。如市政公用局下属城肥处、平度国土资源局,都涉及用行政户收取非税收入,不及时将非税收入上缴国库的问题,非税收入滞留在收费单位,很容易发生坐支、挪用现象。④利用第三方证据审核行政事业收费是否应收尽收。所谓的第三方证据,它既可以是来自本单位的业务数据、统计数据、行政处罚文书,亦可以是来自其他单位的相关数据、文书等证据。⑤行政(处理)处罚通知(决定)书的编号是否连续。在对某执法部门进行审计时发现其处罚决定书不连号,经反复询问,发现部分处罚决定书被中止或废除,其解释为被罚者倒闭、关门、逃走等,还有部分是相关领导打招呼的市重点工程。将剩余的处罚决定书罚款金额相加,与收费数据对比看是否一致。由此查出,市水利局所属水政监察大队,2011年下达责令补缴河维费决定书117份合计7160万元,其中有74户合计3545万元截至审计日未征收达位。⑥择机对被调查单位进行突击盘点,突击盘点常常能带来意想不到的效果。盘点包括对保险柜的盘点和对实物(如人)的盘点。如在调查某中学的借读费时,我们采取突击对某个年级上课时的人数进行分头查点,再对照录取花名册,计算多出的人数,将得出应交纳的借读费与实际交纳的借读费相比较。由此发现平度某中学将部分借读费存在基建户上,后上缴财政的情况。⑦利用以往工作积累的审计数据,发现审计问题。工作积累很重要,这种积累包括工作经验的积累和数据的积累。如,本次审计调查中,我将以往工作中保留的市本级基础设施配套费减免缓的明细交给本组成员,要求他们在缓交明细里抽查几笔2008年至2009年缓交的基础设施配套费到审计时是否已上交,由此发现两家企业,在工程已经竣工后仍未交纳城市基础设施配套费。⑧关注体制制度上存在的缺陷,对非税收入的减免政策及减免明细进行审核,关注是否有区市违反国家法律,擅自制定减免有关基金和行政事业收费的政策,关注对国家法律法规的执行情况。

(二)根据调查了解情况,将非税收入收缴流程各环节编制E-R模型图,对两级财政部门开展非税收入征缴管理审计调查。重点关注在非税收入收缴流程中“收支两条线”、“票款分离”、“罚缴分离”等有关收费政策是否得到有效落实。 (三)针对不同的审计对象采取不同的审计方法 1.两级财政部门的审计方法。①审查预算外账套,确定应纳入预算管理的非税收入收支规模。审查非税收入是否全部纳入综合预算管理体系,实行全口径预算管理。②统计非税收入过渡户,按银行账户核查过渡户的资金是否及时上缴国库,是否有滞留、挪用非税收入现象。③审查财政往来科目(主要是暂存款),核查是否有应土交财政的非税收入滞留未上缴现象。 2.非税收入执收部门的审计方法。①用从财政非税收入管理系统采集的数据与执收部门非税收入上缴情况相对比,审核数据是否一致。②审核非税收入票据使用情况。认真审核非税收入票据。首先,关注票据的领购日期,与开具日期相对比,查看票据是否是事后补开。如,在审核教育基金会时,发现某区在收取小学赞助费时使用2011年11月从财政领购的票据,开具时间均为2011年7月。显然,票据是从财政领购后补的,由此可以提出疑问:收费现场,他们又是使用的什么收据收取的费用呢?其次,关注票据的编号是否连续,检查落实断号的票据是否作废,是否存在已收款项未直接上缴国库现象。再次,关注收款方式是否存在应该由转账收付的款项,在执收单位是以现金的形式收缴,有大额现金收缴就要产生疑问,这么大的现金不应该用支票吗?由于非税收入票据为手填一式五联,如不严格实行“票款分离制度”,很容易造成以大小头形式套取非税收入。如市政公用局所属垃圾管理处收费员益某就是采取这种方式收费,雁过拔毛,硬是把所有的过雁拨得只剩一根毛,仅我们延伸的五家单位收费29笔,票据金额合计107.55万元,该收费员仅上缴财政17.11万元,其余90.44万元,分别被转至私营企业或私营企业法人代表、收费员个人账户,部分资金去向不明。该收费员涉嫌贪污挪用公款,已被移送检察院立案查处。③审核执收部门的银行账户及对账单,核查是否违规设置收费过渡户,滞留非税收入不及时上缴国库、是否有未实行收支两条线现象。如市政公用局下属城肥处、平度国土资源局,都涉及用行政户收取非税收入,不及时将非税收入上缴国库的问题,非税收入滞留在收费单位,很容易发生坐支、挪用现象。④利用第三方证据审核行政事业收费是否应收尽收。所谓的第三方证据,它既可以是来自本单位的业务数据、统计数据、行政处罚文书,亦可以是来自其他单位的相关数据、文书等证据。⑤行政(处理)处罚通知(决定)书的编号是否连续。在对某执法部门进行审计时发现其处罚决定书不连号,经反复询问,发现部分处罚决定书被中止或废除,其解释为被罚者倒闭、关门、逃走等,还有部分是相关领导打招呼的市重点工程。将剩余的处罚决定书罚款金额相加,与收费数据对比看是否一致。由此查出,市水利局所属水政监察大队,2011年下达责令补缴河维费决定书117份合计7160万元,其中有74户合计3545万元截至审计日未征收达位。⑥择机对被调查单位进行突击盘点,突击盘点常常能带来意想不到的效果。盘点包括对保险柜的盘点和对实物(如人)的盘点。如在调查某中学的借读费时,我们采取突击对某个年级上课时的人数进行分头查点,再对照录取花名册,计算多出的人数,将得出应交纳的借读费与实际交纳的借读费相比较。由此发现平度某中学将部分借读费存在基建户上,后上缴财政的情况。⑦利用以往工作积累的审计数据,发现审计问题。工作积累很重要,这种积累包括工作经验的积累和数据的积累。如,本次审计调查中,我将以往工作中保留的市本级基础设施配套费减免缓的明细交给本组成员,要求他们在缓交明细里抽查几笔2008年至2009年缓交的基础设施配套费到审计时是否已上交,由此发现两家企业,在工程已经竣工后仍未交纳城市基础设施配套费。⑧关注体制制度上存在的缺陷,对非税收入的减免政策及减免明细进行审核,关注是否有区市违反国家法律,擅自制定减免有关基金和行政事业收费的政策,关注对国家法律法规的执行情况。