云南省图书馆机构用户,欢迎您!

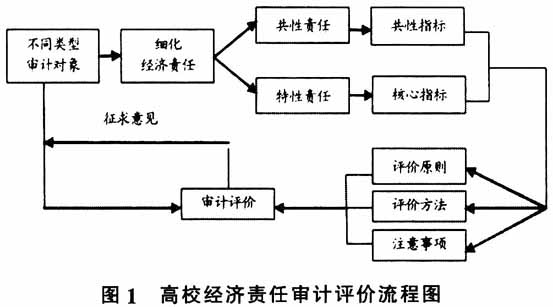

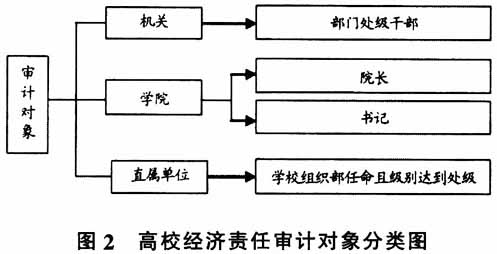

一、经济责任审计对象 高校经济责任审计对象有一种以领导干部所在单位性质为依据进行的分类,具体来说划分为机关部处、学院及直属单位领导干部三大类(见图2)。这种分类方式是出于有利于审计评价的角度,充分考虑审计评价的“共性”问题,以学院举例,虽然高校中学院众多,且在综合类大学中,存在理工、文学、医学等不同学科,学院研究方向、学科发展、现实基础均不同,但是同为院长,其经济责任在具体内容上存在共性。提炼“共性责任”,有的放矢地根据具体情况把握“特性责任”,是做好审计评价的要旨与关键。就具体情况而言,机关部处中层领导干部比较单一,大多是本单位的一把手。学院的中层党政领导干部根据其任职的岗位职责不同还需细化为院长和党委书记两类。第三类直属单位中层领导干部有一定约束范围,多为学校组织部任命的且职位达正处级别的相关人员。

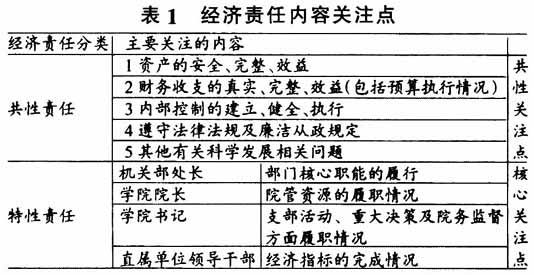

一、经济责任审计对象 高校经济责任审计对象有一种以领导干部所在单位性质为依据进行的分类,具体来说划分为机关部处、学院及直属单位领导干部三大类(见图2)。这种分类方式是出于有利于审计评价的角度,充分考虑审计评价的“共性”问题,以学院举例,虽然高校中学院众多,且在综合类大学中,存在理工、文学、医学等不同学科,学院研究方向、学科发展、现实基础均不同,但是同为院长,其经济责任在具体内容上存在共性。提炼“共性责任”,有的放矢地根据具体情况把握“特性责任”,是做好审计评价的要旨与关键。就具体情况而言,机关部处中层领导干部比较单一,大多是本单位的一把手。学院的中层党政领导干部根据其任职的岗位职责不同还需细化为院长和党委书记两类。第三类直属单位中层领导干部有一定约束范围,多为学校组织部任命的且职位达正处级别的相关人员。  二、经济责任具体内容 将领导干部经济责任分为“共性责任”和“特性责任”,进而将相关经济责任内容具化、细化为各类关注点,这其中包括由共性责任产生的5大“共性关注点”以及特性责任衍生出不同类型领导干部的“核心关注点”(见表1)。

二、经济责任具体内容 将领导干部经济责任分为“共性责任”和“特性责任”,进而将相关经济责任内容具化、细化为各类关注点,这其中包括由共性责任产生的5大“共性关注点”以及特性责任衍生出不同类型领导干部的“核心关注点”(见表1)。  其一,共性责任。包括: (1)资产的安全、完整、效益。经济责任的实质是资源管理责任,资产就是其中一项较为重要的资源。通常情况下,固定资产在所有资产中金额比重较高,尤其是近几年随着学校资金筹集渠道的增加,资金的多元化加剧,科学研究水平不断增长,大型仪器设备的需求也与日俱增。这些设备是保障学校科学研究水平的基础,是科技发展驱动力得以实现的载体。因此在关注资产安全、完整的基础上,应强化效益方面的考量,重点把握资产更新率(新增资产总额/原有资产总额)、资产使用率(使用机时/时间总数)、大型仪器设备购置率(百万元以上设备总额/整体设备总额)、进口仪器设备购置率(进口设备总额/整体设备总额)这些指标,通过更新程度、使用效率、共享水平、先进程度等多维度、全方位反映资源绩效。 (2)财务收支的真实、完整、效益。在高校中,机关领导干部没有财务核算的权利,加之大多数高校往往采用“统一管理、集中核算”的大财务核算方式,学院的院长亦没有财务收支核算权利。因此,内审人员应把眼光更多地放在财务收支管理方面。从财务预算角度,把握被审计单位资金收入及支出的预算执行情况,确保专项资金提前规划,精细管理,专款专用,及时执行,日常资金有序使用,严肃预算;从资金使用效益方面,加强对院管专项资金及日常经费的关注,对人员费、业务费支出数额较大的单位要检查是否存在支出不经济的问题;从内部控制角度对财务收支加以审视,关注资金的管理模式、控制环节以及审批权限。目前,多数高校的经济责任审计仍旧以财务收支审计为基础开展,尽管我们当前提倡综合管理审计理念,但是财务收支审计仍旧是基础,也是我们进行经济责任审计评价的根基。 (3)内部控制的建立、健全、执行。内部控制贯穿了被审计单位运行的全过程,经济责任审计评价落脚点是个人,但评价却是建立在被审计单位管理运行的基础上。整体层面上应关注被审计单位内部制度种类、数量、制度健全率及更新率、组织机构设置、管理人员素质、会议记录等与内部管理控制相关的内容;业务层面上,被审计单位办事流程、管理登记簿、台账记录等所有业务层面的微观事项也需要检查并给出评价。此外,在内部控制评价方面,内审人员应对关键控制环节做出判断,比如在学院,对于金额较大或性质重要事项,是否经过集体决策或上会讨论,有没有设置资金支出的相应审批权限,管理财务与管理印章不相容职务是否分离等等。对内部控制存在薄弱环节的单位,还应以审计建议的方式写入报告,帮助被审计单位完善内部控制,提升管理水平,对内部控制健全且执行效果较好的单位,应总结好的经验做法,将绩效写入审计评价,充分肯定,以利推广。 (4)任期内遵守法律法规及廉洁从政的相关规定。这里提到的法律法规主要包含三个层次:第一层次是遵守国家法律;第二层次是遵守学校规定;第三层次是要遵守所属单位规章制度。前两个层次是必须遵守的,第三层次的规章制度如若违反不能轻易给出消极评价。被审计单位自行制定的规章制度,是自我约束的一种行为,其约束的严谨程度决定了违反规定的性质。在进行审计评价时,应以国家及学校制度作为统一的标准,在这个标准之上,根据具体情况分析遵守各单位内部管理制度的程度,给予相应评价,这需要内审人员的职业判断,内审人员在判断中应保持客观与公平。

其一,共性责任。包括: (1)资产的安全、完整、效益。经济责任的实质是资源管理责任,资产就是其中一项较为重要的资源。通常情况下,固定资产在所有资产中金额比重较高,尤其是近几年随着学校资金筹集渠道的增加,资金的多元化加剧,科学研究水平不断增长,大型仪器设备的需求也与日俱增。这些设备是保障学校科学研究水平的基础,是科技发展驱动力得以实现的载体。因此在关注资产安全、完整的基础上,应强化效益方面的考量,重点把握资产更新率(新增资产总额/原有资产总额)、资产使用率(使用机时/时间总数)、大型仪器设备购置率(百万元以上设备总额/整体设备总额)、进口仪器设备购置率(进口设备总额/整体设备总额)这些指标,通过更新程度、使用效率、共享水平、先进程度等多维度、全方位反映资源绩效。 (2)财务收支的真实、完整、效益。在高校中,机关领导干部没有财务核算的权利,加之大多数高校往往采用“统一管理、集中核算”的大财务核算方式,学院的院长亦没有财务收支核算权利。因此,内审人员应把眼光更多地放在财务收支管理方面。从财务预算角度,把握被审计单位资金收入及支出的预算执行情况,确保专项资金提前规划,精细管理,专款专用,及时执行,日常资金有序使用,严肃预算;从资金使用效益方面,加强对院管专项资金及日常经费的关注,对人员费、业务费支出数额较大的单位要检查是否存在支出不经济的问题;从内部控制角度对财务收支加以审视,关注资金的管理模式、控制环节以及审批权限。目前,多数高校的经济责任审计仍旧以财务收支审计为基础开展,尽管我们当前提倡综合管理审计理念,但是财务收支审计仍旧是基础,也是我们进行经济责任审计评价的根基。 (3)内部控制的建立、健全、执行。内部控制贯穿了被审计单位运行的全过程,经济责任审计评价落脚点是个人,但评价却是建立在被审计单位管理运行的基础上。整体层面上应关注被审计单位内部制度种类、数量、制度健全率及更新率、组织机构设置、管理人员素质、会议记录等与内部管理控制相关的内容;业务层面上,被审计单位办事流程、管理登记簿、台账记录等所有业务层面的微观事项也需要检查并给出评价。此外,在内部控制评价方面,内审人员应对关键控制环节做出判断,比如在学院,对于金额较大或性质重要事项,是否经过集体决策或上会讨论,有没有设置资金支出的相应审批权限,管理财务与管理印章不相容职务是否分离等等。对内部控制存在薄弱环节的单位,还应以审计建议的方式写入报告,帮助被审计单位完善内部控制,提升管理水平,对内部控制健全且执行效果较好的单位,应总结好的经验做法,将绩效写入审计评价,充分肯定,以利推广。 (4)任期内遵守法律法规及廉洁从政的相关规定。这里提到的法律法规主要包含三个层次:第一层次是遵守国家法律;第二层次是遵守学校规定;第三层次是要遵守所属单位规章制度。前两个层次是必须遵守的,第三层次的规章制度如若违反不能轻易给出消极评价。被审计单位自行制定的规章制度,是自我约束的一种行为,其约束的严谨程度决定了违反规定的性质。在进行审计评价时,应以国家及学校制度作为统一的标准,在这个标准之上,根据具体情况分析遵守各单位内部管理制度的程度,给予相应评价,这需要内审人员的职业判断,内审人员在判断中应保持客观与公平。